『つみたてNISAの口座を作って、毎月の買付設定をして、後は運用していくだけ!』

それがつみたてNISAの良いところでもあるのですが、始める前に知っておいた方が良いこともあるのです…

今回の記事ではそんなつみたてNISAの注意点を解説します!

つみたてNISAの注意点?

ほったらかしておけばいいんでしょー!

実は事前に知っておいた方がいいこともあるんだよ

この記事を読むと、つみたてNISAで長期積立投資を行う上で知っておいた方が良いことが分かります。意外と知られていない制度の落とし穴についても解説しています。

つみたてNISAを利用する際に注意したいこと

つみたてNISAを利用する際に注意したいことは次の通りです。

- 基本的には売却しない

- 投資可能期間と、非課税運用可能期間を間違えない

- 非課税期間終了の価格が新たな取得価格となる

- ネット証券のポイント還元率などは変更になる可能性がある

- 今後制度の変更がある可能性がある

基本的には売却しない

つみたてNISAで売却をしてはいけない理由は大きく2つあります。

- 長期積立投資の投資法から外れてしまうから

- 売却してしまうと非課税枠が少なくなってしまうから

長期積立投資の投資法から外れてしまうから

つみたてNISAで推奨される”インデックスファンドに長期積立投資”は、毎月一定額(毎年、毎日でもよいですが)を買い付けていって、ドルコスト平均法で平均取得価格を均しながら積み立てていくという投資法です。

そのため下落相場の中であっても、毎月一定額買っていくというルールを守ることが重要といえます。

もし下落相場で悲観して買うことをやめてしまうと、その後の値上がりがあっても、利益が少なくなってしまいます。また含み損に耐えられず売却してしまうと、長期で利益を得ようと思って始めたのに、利益を得る前に損失を出して退場してしまうことになります。

自分が長期的に上昇していくと信じたのなら、その投資先にコツコツと投資を続けることが大事です。

もしインデックス投資をしていて不安になってしまう場合は、なぜインデックス投資が良いと言われているのか、もう一度情報を収集してみるとよいと思います。

書籍でも詳しく解説している書籍がありますので、そちらをお読みになるのをおすすめします。

- ウォール街のランダム・ウォーカー バートン・マルキール著

- 株式投資の未来 ジェレミー・シーゲル著

- 敗者のゲーム なぜ資産運用に勝てないのか チャールズ・エリス著

売却してしまうと非課税枠が少なくなってしまうから

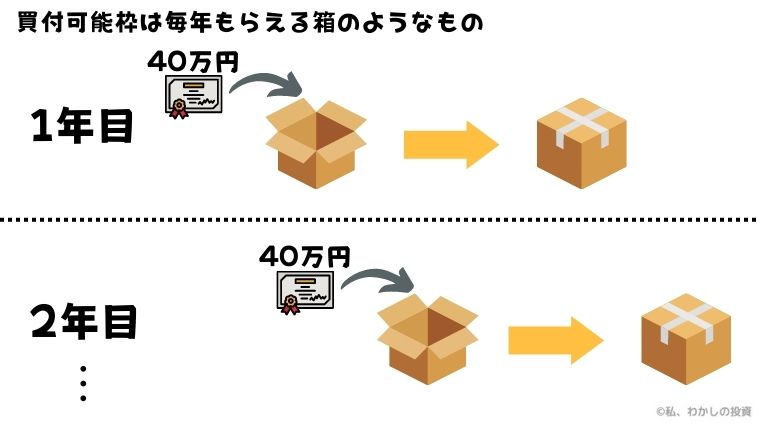

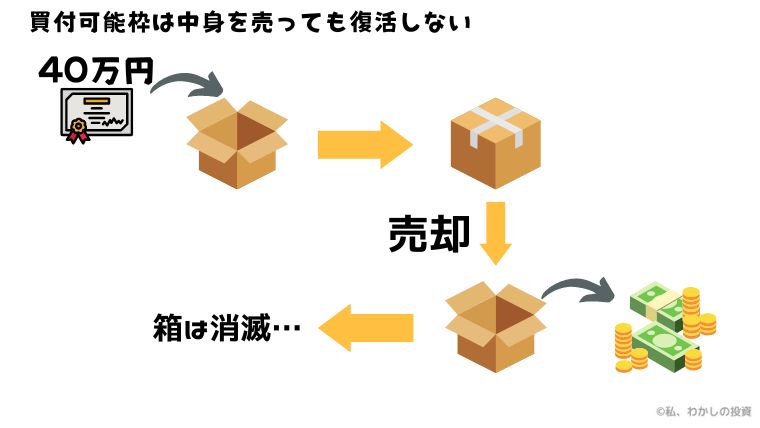

つみたてNISAで設けられている年間買付可能枠は40万円です。この買付可能枠を使って購入した銘柄を売却してしまうと、買付枠が復活することはありません。

売却をしてもしなくても、年間で買い付けられるのは40万円まで、ということです。

こうなってしまうと、売却することによって、本来非課税で運用できていた資産が少なくなってしまうことになります。そうなると非課税メリットが少なくなってしまうので、もったいないということになります。

もしつみたてNISAをネット証券以外で始めて、信託報酬の高い投資信託を持っていた場合も、その商品は長期的にみて上昇の余地があるのであれば、売らずに持っておくのが良いと思います。

たとえ手数料などによって上昇の幅が小さかったとしても、利益が出れば非課税で利益を得ることができます。

ただし、債券ファンドなどに投資をしていて、売却資金を元手に株式ファンドを買い直しをした方が、長期的にみてリターンが得られそうだと考えるのであれば、非課税のメリットは捨てて売却し、その売却資金を他の資産への投資に充てるという考え方もできます。

個々人でそのまま保有して非課税のメリットを享受するのが良いか、それとも売却して課税はされるけれどもリターンの高い株式などに再投資する方が良いか、色々と試算をしてみて判断されるとよいと思います。

売却できないわけではない

つみたてNISAは払い出し制限はないため、どうしてもお金が必要になった場合には売却することも可能です。なのでどうしてもの場合は無理せず売って現金化しても大丈夫です。

その場合には、”他の資産(例えば現金や特定口座の資産など)を優先して使い、さらに資金が必要な場合に売却をする”としておいた方が、非課税のメリットを失う可能性が低くなりますので、検討してみてください。

“どうしてもの時には売ることができる”と思っておけば、安心できますよね。

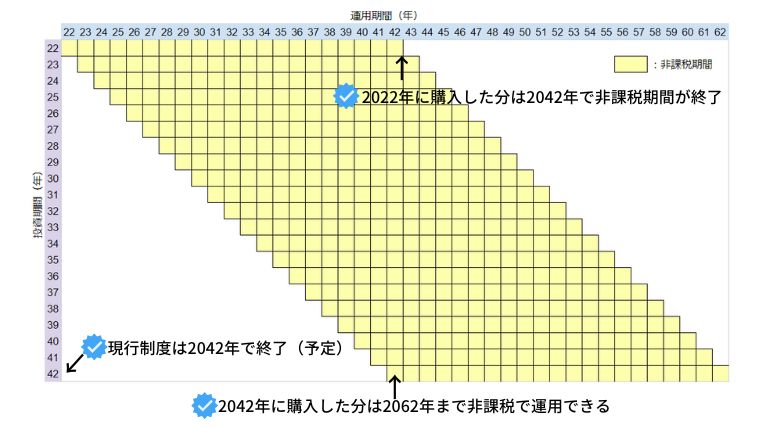

投資可能期間と非課税運用可能期間を間違えない

現行のつみたてNISAの制度は2042年までの制度です。残り20年の制度のため、買付ができるのは残り20年となります。しかし非課税運用可能期間は買付から20年のため、もし2042年に買い付けた場合、その資産は2062年まで非課税で運用が可能です。

2043年以降は新規の買付ができないだけで、NISA口座内の保有資産はそのまま非課税で運用を継続することができます。

非課税期間を可視化した画像でイメージして、2042年以降、非課税期間終了のタイミングが毎年訪れるということを理解してもらえればと思います。

この制度終了のタイミングは今後の税制改正で改定される場合があるため、注意が必要です。

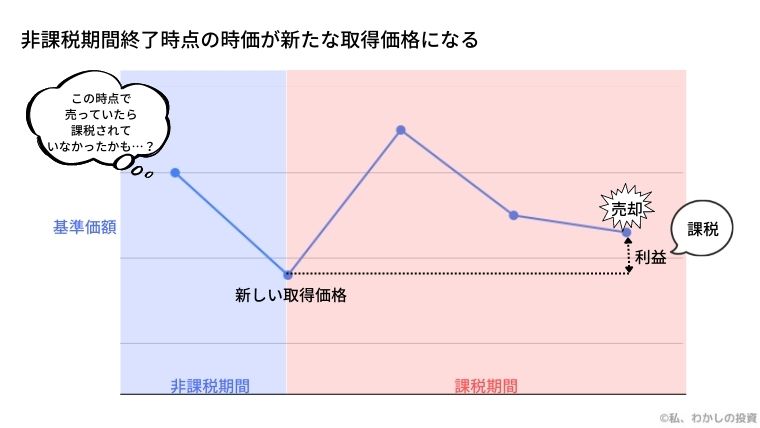

非課税期間終了の価格が新たな取得価格となる

NISA、つみたてNISAともに非課税期間終了時の価格が新たな取得価格となります。

非課税期間が終了するとどうなるかというと、特定口座などの課税口座に移されることになります。非課税期間終了後に生じた利益に対しては課税がされてしまいます。

その課税分を計算するときに、取得価格が必要となるため、非課税期間終了時の価格を新たな取得価格とするわけです。

もし非課税期間終了間際に価格が下落していると、この取得価格が低く設定されることになり、その後価格が持ち直した際に非課税期間中の価格に戻ったとしても、利益に対し課税がされてしまうことになります。

これを図で解説すると以下のようになります。

目先の株価が下がるトレンドとなっている場合、非課税期間終了を待たずして売却する方が良い場合があるということを覚えておく必要があります。このリスクを軽減するために、タイミングを分けて売却するということも有効です。運用中はあまり意識することはないと思いますが、出口戦略を考える際には意識しておくと良いと思います。

もし非課税期間終了後も長く運用することを前提としているなら、あまり深く考えなくても大丈夫です。

ネット証券のポイント還元率などは変更になる可能性がある

現在SBI証券では三井住友NLカード決済を設定することで買付時に、0.5%~2.0%のポイント還元がなされます。こういったポイント還元は今度のサービス改定などによって、還元率が変動する場合があります。

実際に楽天証券は今年2月1日に投資信託の楽天カード決済のポイント還元率を一部銘柄を除き1.0%から0.2%に改悪しました。(今年12月買付分までは楽天キャッシュを経由することで1.0%還元を受けることが可能)

このようにその時々でサービスの改定が行われる可能性は十分にあります。

そのため当初最適と思われていたサービスがそうではなくなる可能性があります。そうなった場合に、つみたてNISAの金融機関を変更することも選択肢の一つです。

今後制度の変更がある可能性がある

日本のNISA制度は、イギリスのISA制度を参考にして作られた制度です。

その制度に比べると日本の制度がかなり条件の悪い制度であることが分かります。

ISA制度は非課税期間の限度が設けられていない点や、買付可能な枠が多い点などが日本の制度との大きな違いとなっています。

現首相の岸田総理が、年金受給額引き下げなどによって、老後資金が年金だけでは足りないとして、日本国民に投資を促しています。投資を促進することを目的に、今後NISA制度を改正して、利用しやすくしていく可能性は大いにあります。

今後制度変更があった際に、投資を見直す心構えをしておく必要があります。

2022年8月に金融庁が税制改正要望の中に、NISAの改正について盛り込む方針を固めたと報道がありました。実際にこの改正が盛り込まれるかは、与党の税制調査会での審議ののち、12月頃に税制改正大綱の発表をもって、確認することができます。

まだ改正されると決まったわけではありませんが、今後改正される可能性は高いため、制度変更になった場合に、アンテナを張っておいて情報を得ることや新たな仕組みを理解することが重要です。

こちらの記事でNISAの制度改正について解説しています。

まとめ

いかがでしたでしょうか。

つみたてNISAは投資初心者が再現性高く、利益を得ることができ、非課税のメリットを十分に使えるとても良い制度ですが、覚えておかないと失敗してしまうこともあります。

しっかりと制度を理解して、失敗しない運用を続けることがとても大事です。

また今後の改正によって、今ある常識が変わってしまう可能性もあるため、日頃からニュースなどにアンテナを張って、情報を得ることが大事です。