NISAがお得な制度なのは分かったけど、いまいち制度が理解できないわ。

確かに小難しい言葉や複雑な仕組みがあって、私も最初は何のことだかさっぱりわからなかったな。

非課税期間のこととか、NISAとつみたてNISAの違いとか、難しすぎて挫折しそうだわ…。

制度が理解できなくて、投資を始めるのが遅くなるのは勿体ないね。そんな人のために、分かりやすい解説を作ったよ。

これまで投資をしたことのなかった人にとって、つみたてNISAの制度を聞いても始めはピンと来ないと思います。

非課税投資枠?非課税期間?

これまで聞いたことのない言葉、それも漢字で小難しい言葉ばかり並んでいて、勉強するのも嫌と思う人も多いのではないでしょうか。

そこで今回の記事では、つみたてNISAの制度について基本を網羅して解説していきたいと思います。

図解もいれながら解説していますので、つみたてNISAを初めて聞いた人も理解できる内容となっています。

すでにつみたてNISAを知っていた人も、自分の知識の確認に最適な記事になっていますので、最後までご覧いただければと思います。

NISA制度について

NISA制度というのは、正式名称を

「少額投資非課税制度」

といいます。

2014年に最初の制度がつくられた国の税制優遇制度です。

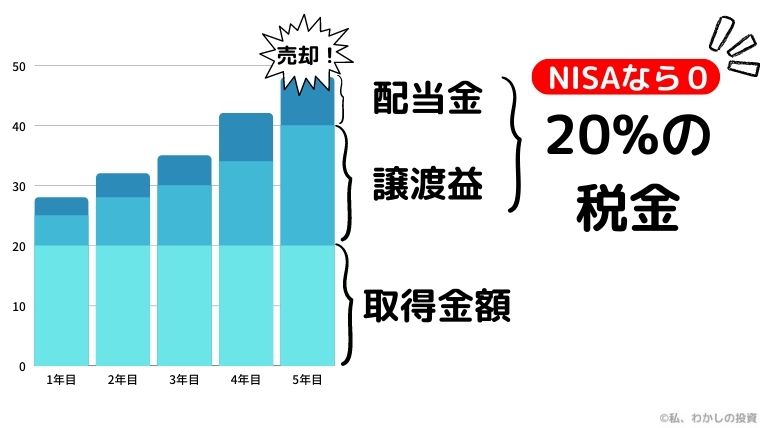

株の利益にかかる税金

通常株式等の証券を買い、値上がりして売却すると、その利益には税金がかかります。

株で得られる利益には2種類あります。

- 買ったときよりも株価が上昇し、売却したときに得られる利益(譲渡益:じょうとえき)

- 株式を保有していると支払われる配当金・分配金

通常、これらの利益には20.315%の税金がかかります。

しかしNISAを適用した口座であれば、利益にかかる税金がかからなくなります。

3つの種類の制度がある

国民1人につき1口座までNISA口座という口座がつくれることになっており、その口座内での利益に対しては税金がかからないという制度です。

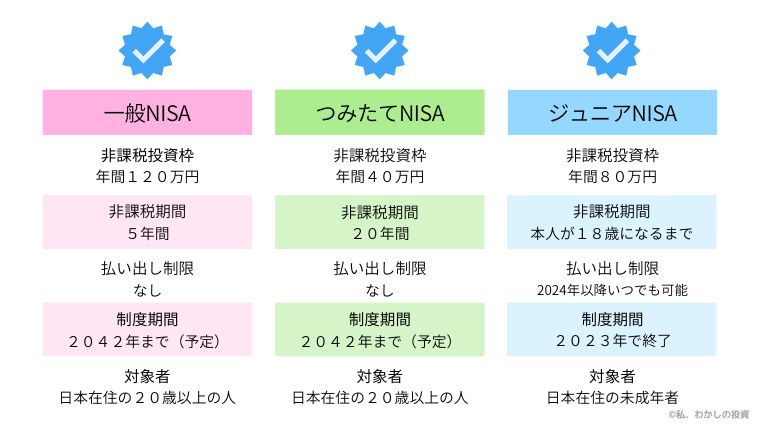

NISAには一般NISAとつみたてNISA、ジュニアNISAの3種類があり、一般NISAとつみたてNISAは好きな方を選ぶことができます。

現行の制度は2023年で終了する予定となっていますが、すでに2024年から新NISA制度が施行される予定になっています。

新NISAの制度内容についてはこちらの記事で解説しています。

2022年9月現在、金融庁からNISAの制度改正の要望が出ています。今後制度改正となる可能性もありますが、今回は現行の制度についての解説を行います。

現行の制度は以下のようになっています。

- NISA口座は利益に対する税金がかからない

- 3種類の口座がある

- 近々新しい制度に切り替わる

各種用語の説明

非課税投資枠(年間投資枠、年間買付枠など)

NISAやつみたてNISAの口座内でその年に投資ができる(買い付けができる)金額のこと。

- NISAの場合、年間120万円までの買付が可能

- つみたてNISAの場合、年間40万円までの買付が可能

- ジュニアNISAの場合、年間80万円までの買付が可能

非課税投資枠内の買付をした後は、NISA口座内での新たな買付はできません。

それ以上の買付は課税口座(特定口座など)での買付となります。

非課税期間

NISAやつみたてNISAの口座内で、株や投資信託といった商品を非課税(税金がかからない)で保有できる期間のこと。

- NISAの場合、5年間

- つみたてNISAの場合、20年間

- ジュニアNISAの場合、5年間

この期間内であれば、売却時に利益が出ていても税金がかかりません。またこの期間内に支払われた配当金や分配金にも税金がかかりません※。

通常、税金がかかるタイミングは売却して利益が確定したタイミングなので、売却しないで保有している間は、課税口座であっても税金はかかりません。しかし配当金や分配金などは支払われたタイミングで税金がかかるため、課税口座ではその都度税金がかかることになります。(一般口座では確定申告のタイミング、特定口座では源泉徴収で取引ごとに税金が徴収されます。)

※株式数比例配当方式を選択した場合

株式数比例配当方式

株式から支払われる配当金やETF等の分配金を証券口座に支払う方式のこと。証券会社に申し出をする必要があります。

NISAで配当金や分配金を非課税で受け取るためには、この方式で受け取らないと非課税にならないので、注意が必要です。

払い出し制限

ジュニアNISAに設けられている制限で、ジュニアNISAを開設している本人が18歳になるまで、口座内の資金を引き出せない制限のこと。

NISAやつみたてNISAには払い出し制限は設けられていませんので、使いたい時にいつでも引き出せます。

ただしジュニアNISAの払い出し制限も2024年以降は撤廃される予定となっています。

移管(ロールオーバー)

NISAの非課税期間が終了した商品を、翌年の非課税投資枠に移して、非課税のまま運用を継続する際に行う手続きのこと。

ロールオーバーが認められているのは一般NISA、ジュニアNISAのみで、つみたてNISAは非課税期間が終了すると、ロールオーバーはできずに、課税口座に移されることになっています。

一般NISAは非課税期間5年間ですが、その期間が終了すると通常であれば課税口座に移されます。しかし2024年以降の新NISA(一般NISAの新しい制度)に全額移管して新たに5年間非課税で運用できることになっています。

ジュニアNISAも非課税期間は5年間ですが、2024年以降はジュニアNISAが制度廃止となる(制度はなくても5年間非課税で保有できます)ため、5年が経過すると所定の手続きを踏むことで、継続管理勘定という口座に全額移管することができます。

ちなみにこの継続管理勘定では本人が18歳になるまで非課税で運用できるという優れものなので、必ず移管の手続きを忘れずに行い、長く保有することをおすすめします!

一般NISAとつみたてNISAの違い

一般NISAとつみたてNISAの特徴を表にしてみました。

| 一般NISA | つみたてNISA | |

| 非課税投資枠 | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 開設できる人 | 日本在住の20歳以上の人 | 日本在住の20歳以上の人 |

| 投資可能商品 | 株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債) | 金融庁の認可を受けた投資信託、ETFのみ |

| 2024年以降 | 新NISAに変更 | 変更なし |

一般NISAは非課税期間が5年と短い代わりに、年間の非課税投資枠は多く設定されており、買付できる商品も多岐にわたります。国内株や海外株といった個別株も取引きできます。

つみたてNISAは非課税投資枠は少ないですが、長い運用期間をとれることが特徴です。また金融庁が認めた投資信託(一部ETF)のみが買付できることになっているので、長期の資産形成に向いています。

NISAの注意点

初めて口座を開設する人には、さほど影響はありませんが、いくつか注意点があります。口座開設前に確認しておきましょう。

- 損益通算ができない

- 非課税投資枠は買った商品を売却しても再利用できない

- 余った買付可能枠は翌年に繰り越されない

- 他の口座の商品をNISA口座に移すことはできない

- NISA口座の金融機関は変更できるが、商品を別の金融機関のNISA口座に移すことはできない

損益通算ができない

損益通算とは、不動産所得・事業所得・譲渡所得・山林所得の各所得の損益を合わせて、課税所得を減らすことができる制度です。

投資をしたことのない人にとっては、なんのことかわかりませんよね。

もし証券口座をいくつか持っており、利益が出ている口座と損失が出ている口座があったとします。その場合、利益が出ている口座には税金がかかりますが、損益通算をすると損失が出ている口座の損失で利益分を相殺することによって、税金が免除されます。

また3年間は損益を繰り越して、損益通算ができるということになっています。

この損益通算がNISA口座では適用できない、ということになるわけです。

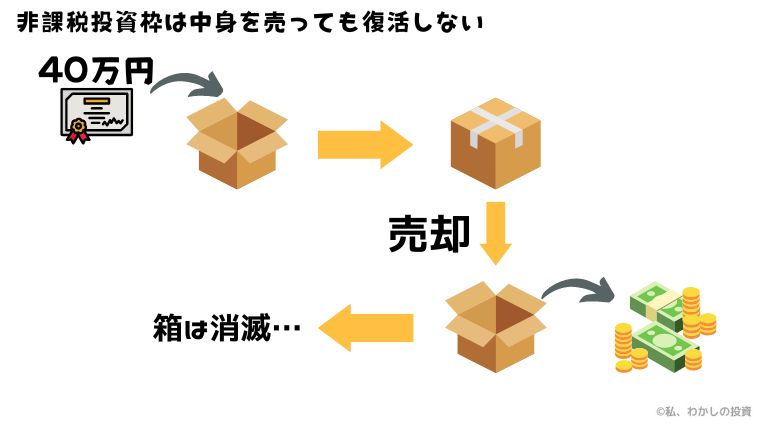

非課税投資枠は買った商品を売却しても再利用できない

これはどなたでも注意してもらいたいことです。

非課税投資枠はその年の買付金額がカウントされるため、NISA口座内で買い付けた商品をその年中に売却して、他の商品を買うなどした場合、始めに買い付けた分の金額も、非課税投資枠にカウントされてしまいます。

つまり売却しても非課税投資枠は再利用できないということです。

以下の画像では非課税投資枠を箱に例えて図解しています。

余った非課税投資枠は翌年に繰り越されない

非課税投資枠は年内に使い切らないと、翌年には新たな投資枠が設定されますので、使い切れなかった投資枠はなくなってしまいます。

現在のところ一般NISAもつみたてNISAも制度終了の時期がある有限制度のため、非課税投資枠の総額は年々減っていきます。非課税投資枠はできるだけ年内に使い切るようにしましょう。

他の口座の商品をNISA口座に移すことはできない

他の課税口座の中で、すでに持っている商品をNISA口座内に移すことはできません。もし他の口座内の商品をNISA口座内に移したい場合は、一旦売却して資金をNISA口座に移し、買い直す必要があります。

その際には投資枠も消費してしまうため、投資枠の残高に応じて買い付ける必要があります。

NISA口座の金融機関は変更できるが、商品を別の金融機関のNISA口座に移すことはできない

NISA口座は金融機関の変更が可能です。毎年10月から翌年1月1日から利用するNISA口座の変更手続きが可能です。またその年の買付をまだ行っていない場合に限り、9月30日までであればその年に利用するNISA口座を変更することが可能です。

金融機関は変更できてもNISA口座内の商品は、変更先の金融機関のNISA口座に移すことはできません。元の口座内で非課税期間終了までは非課税のまま運用が可能です。

しかし非課税期間が終了したときに行うロールオーバーは同じ金融機関でないとできないため、金融機関を変更しているとロールオーバーができなくなります。

以上がNISAの注意点になります。

他にも運用するうえで注意した方がよいこともあるので、こちらの記事も参考にしてみてください。

つみたてNISAのポイント

ここからは、つみたてNISAにスポットを当てて制度の解説をします。

つみたてNISAのポイントは次の通りです。

- 毎年40万円の非課税投資枠がある

- 非課税期間は買付した年から20年間

- サブコラム:非課税投資枠と非課税期間は箱でイメージ!

- 購入できるのは金融庁が認めた優良な投資信託のみ

- 2042年までの制度である(予定)

- 金融機関の変更が可能

毎年40万円の非課税投資枠がある

つみたてNISA内では毎年40万円まで買付が可能です。

それを超える買付はできず、超えてしまう場合は課税口座(税金のかかる口座)での買付となります。

毎月の購入設定をする場合、40万円を12分割すると、ひと月33,333円買付できることになります。

ちょっとキリが悪いので、制度改正をお願いしたいですね(笑)

非課税期間は買付した年から20年間

つみたてNISAでは非課税期間は20年間と定められています。

20年の間に得られた分配金や、値上がり益については非課税となります。

20年の非課税期間が終了した場合は、課税口座に移すことができるので、期間が終了しても運用を継続することができます。

つみたてNISAはロールオーバーはできないことになっています。

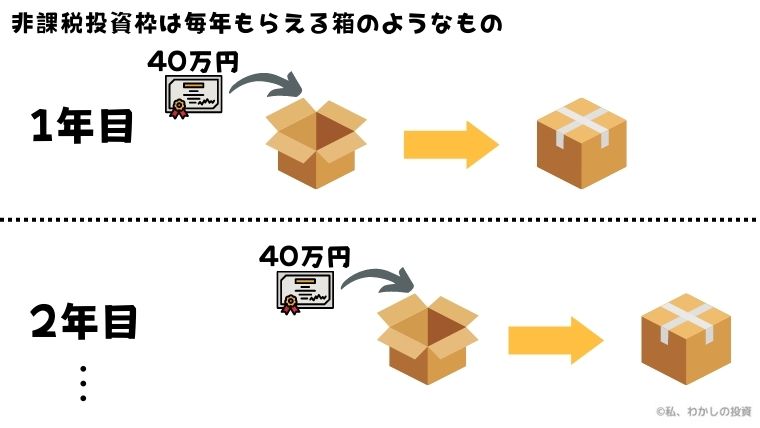

サブコラム:非課税投資枠と非課税期間は箱でイメージ!

この非課税投資枠と非課税期間の理解がしにくいので、画像で説明します。

非課税投資枠は箱に例えています。つみたてNISAの場合、1年で40万円分の投資信託をいれることのできる箱と思ってください。この箱がいっぱいになってしまうと、もう箱にいれることはできません。また毎年新しい箱がもらえるので、前の年の箱は年が終わると口を閉じてしまうので、翌年以降はいれることができません(繰越ができない)。

この箱の中に入っている商品は20年間は税金がかかりません(途中で開けて中身を売却しても大丈夫です。)。

20年が経過すると、箱から出して別の口座に移すか、売却するかを選ぶことになります。また毎年別の箱にいれてきましたので、20年の非課税期間が終わるのも、毎年訪れます。

購入できるのは金融庁が認めた優良な投資信託のみ

政府の作った税制優遇制度のため、購入できる銘柄には制限があります。

つみたてNISAの口座内では普通の株には投資ができません。代わりに投資ができるのが投資信託と呼ばれるものです。

投資信託とは信託会社が個人投資家の代わりに株や債券、不動産などの個別銘柄を複数保有して運用してくれるものです。

投資信託の中にはファンド(投資信託を管理する人)が積極的に運用するアクティブファンドと、日経平均などの株式指数等に連動するインデックスファンドに大別され、それぞれに信託報酬や管理費用と呼ばれる手数料が設定されています。

つみたてNISAで購入できる投資信託は、投資信託の中でも手数料が低く、資産形成にとって信頼性の高い投資信託のみ買えるようになっているので、どの銘柄を選んでも大きく失敗することはないようになっています。

2022年8月18日時点で対象商品は215銘柄となっています。

対象商品の条件は以下の通りです(公募株式投資信託の場合)

| 販売手数料 | 0(ノーロード) |

| 信託報酬 | 一定水準以下(国内型インデックス投資信託は年0.5%以下など) |

| 信託契約期間 | 無期限もしくは20年以上 |

| 分配金頻度 | 毎月でないこと |

| その他 | デリバティブ取引を行っていないことなど |

この条件がどういうことを意味しているかというと、大きく以下の3点のことを意味しています。

- 販売手数料がなく、信託報酬が低いなど運用コストが抑えられた商品であること

- 長期資産形成に合うように契約期間が長くとられている商品であること

- 分配金を支払いすぎて純資産総額を減らしてしまわない商品であること

いずれも長期の資産形成という目的を達成できるように国が設けた基準です。この基準をもとに選ばれているため、投資初心者でも失敗しにくい商品が選ばれていると言えます。

投資信託の中には、積極的に運用して利益を取ろうとするばかりに、運用コスト(手数料)が割高であったり、分配金が支払われることで純資産総額が増えない(値上がっていかない)ものであったり、運用が回らず繰り上げ償還してしまうものがあるなど、意外とリスクの高い商品もあるので、投資初心者がそういった商品で失敗することがないように配慮されています。

サブコラム:毎月分配金がない投資信託って何がいいの?

投資信託における分配金は、純資産総額の中から支払われることになります。純資産総額とは、簡単にいえば投資信託内の投資家が投資した資金が集まっているお金のことです。

この純資産総額が少なくなるということは、将来のリターンが少なくなってしまうのです。

もっとわかりやすく説明すると、個人投資家は銘柄を保有し、その配当金を受けることでも利益を得ることができますが、その利益を再投資することで、複利効果を得ることができます。

この利益の再投資、複利効果が長期の資産形成においてはとても大事なので、つみたてNISAでは分配金を出しすぎない投資信託に対象が限定されているのです。

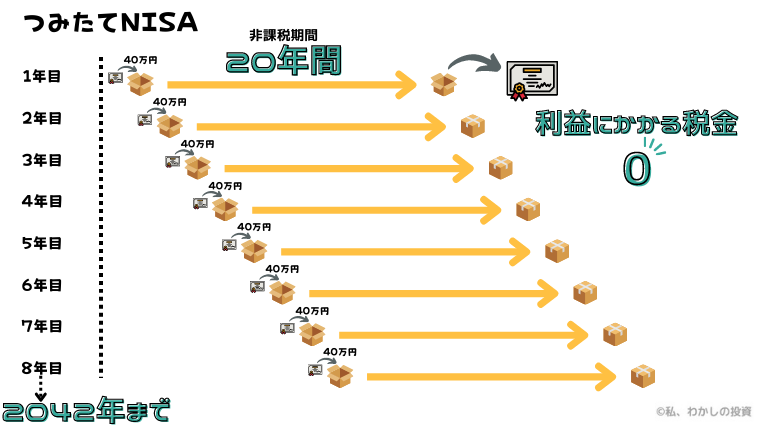

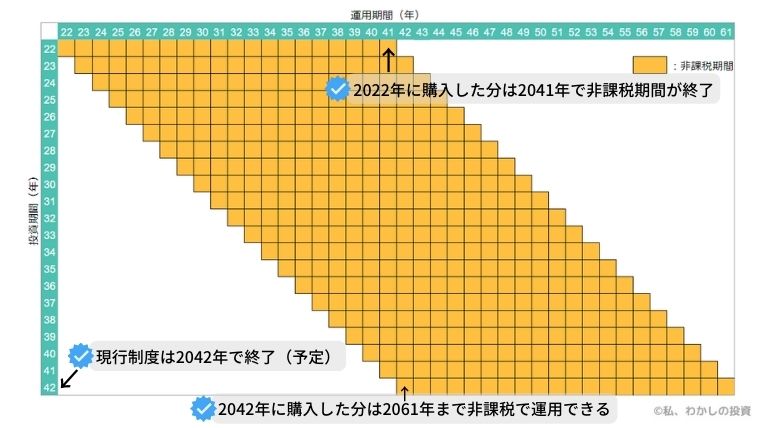

2042年までの制度である(予定)

NISA制度は2014年から始まり、2016年からつみたてNISAが始まりました。

元々2037年までの制度だったのですが、5年間延長され、現在2042年まで実施されることになっています。

2042年までというのは、「つみたてNISA口座で買付ができるのが2042年まで」ということなので、毎年40万円の積み立てを今年を含めて21年間できるということです。(2022年現在)

なので合計で40万円×21年間=840万円の買付を行えるということになります。

非課税期間は買った年から20年なので、2022年に買ったものに関しては2041年まで、2042年に買ったものは2061年まで、非課税で運用できます。

投資可能な期間と、非課税期間が混乱しやすいので注意してくださいね。

投資可能期間と非課税期間の関係については次の画像でイメージしてもらうと分かりやすいです。

- 2042年で買付は終了

- 2022年から買い始めた場合、最初に買い付けた分に関しては2041年末に非課税期間が終了となる

- 2042年に買い付けた分に関しては、2061年まで非課税にて運用が可能

金融機関の変更が可能

前述しましたが、つみたてNISA口座を開設する金融機関は後から変更することが可能です。

変更するための条件をおさらいしておきましょう。

- 年途中に金融機関を変更したい場合、その年の9月30日までが申請期間となっている

- その年にNISA口座内で買付を行っている場合変更できない

- 翌年から利用する金融機関を変更したい場合、10月1日から申請が可能

もし今年分の買付をすでに行っている場合は、10月1日を待ってから、来年以降の金融機関変更を申請しましょう。

金融機関を変更しても、元の口座内で非課税期間終了まで運用することが可能です。つみたてNISAは元々ロールオーバーできないので、金融機関変更によってロールオーバーできないデメリットは関係ありません。

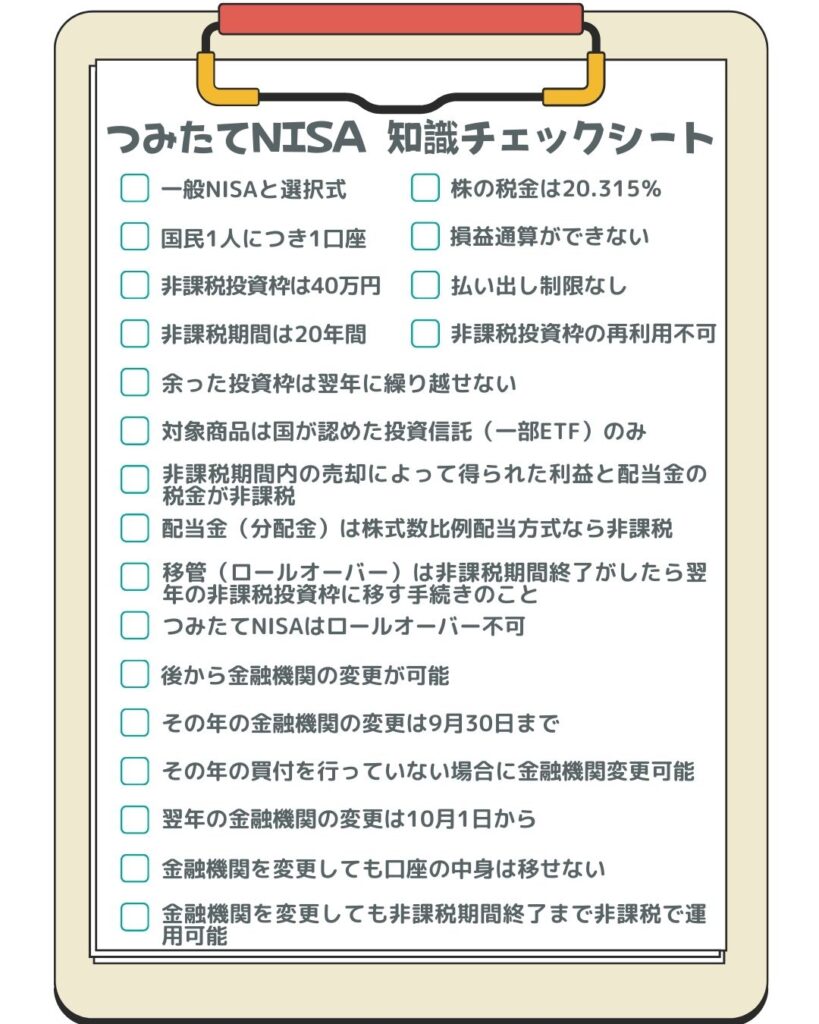

つみたてNISA知識チェックシートにチャレンジ!

NISA全般~つみたてNISAのポイントを一つのチェックシートにまとめました。もしよくわからないポイントがあれば、記事を読み返してみてください。

これだけの知識が理解できていれば、つみたてNISAマスター!

まとめ

今回現行のNISA制度について整理してきました。NISA制度のクセから、注意しなければならない点もいくつかあるため、それらを理解して利用する必要がありそうです。

また今後の制度が大きく変わる可能性もあるため、制度改正の内容にも注意が必要です。

お得な制度であることは分かったけど、やっぱり投資は怖い…

そんな方のためにこちらの記事を書きました。

つみたてNISAをみんなが始めている理由についてはこちらの記事を参考にしてください。

NISA制度は2024年に生まれ変わります。詳しくはこちらの記事へどうぞ

お子さんのいる家庭ではジュニアNISAも検討の余地ありです。詳しくはこちらの記事へどうぞ

口座開設に興味を持った方は、こちらのリンクから口座開設の手続きをしてみてください。