NISAが変わるって聞いたけど、どんな風に変わるの?

NISAは2024年1月に新しい制度に改正されることが決まっています。これまでのNISAの制度から大きく内容が変わっているので、

- 新しいNISAについて理解したい

- 難しい制度の内容を分かりやすくまとめてほしい

といった方も多いのではないでしょうか?

そんな方のために、新しいNISAの混乱しやすい情報をわかりやすくまとめました。この記事を読むことで、新しいNISA制度をよく理解することができ、今後の投資戦略についても考えることができます。

- 制度の恒久化、非課税期間の無期限化で使いやすい制度となった

- 年間の投資可能枠が広がり、より貯蓄から投資へ振り向ける重要性が高まった

- 生涯投資上限が設けられ、遅く始めた人でも他の人と変わらない額投資できるようになった

- 投資は複利を味方につけて行うもの。早めに入金した方がメリット大。無理ない範囲で始めよう。

※2023/9/10更新

NISAの変更点

まず金融庁が出している公式の情報を見てみましょう。

これだけでは要点が伝わらないと思いますので、7つのポイントに絞って解説します!このポイントを押さえれば、概要はつかめると思います!

- 制度の一本化

- 制度の恒久化

- 年間投資枠拡大

- 生涯非課税保有限度額の新設

- 非課税期間の無期限化

- 生涯投資上限枠は売却後再利用可

- 現行のNISAとは外枠で運用可能

❶制度の一本化

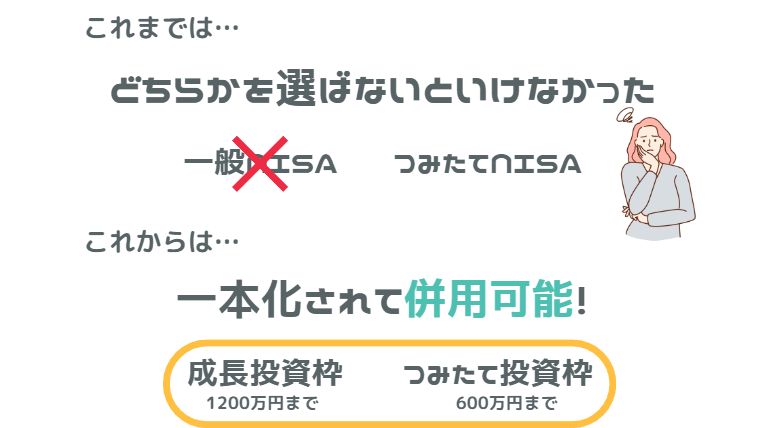

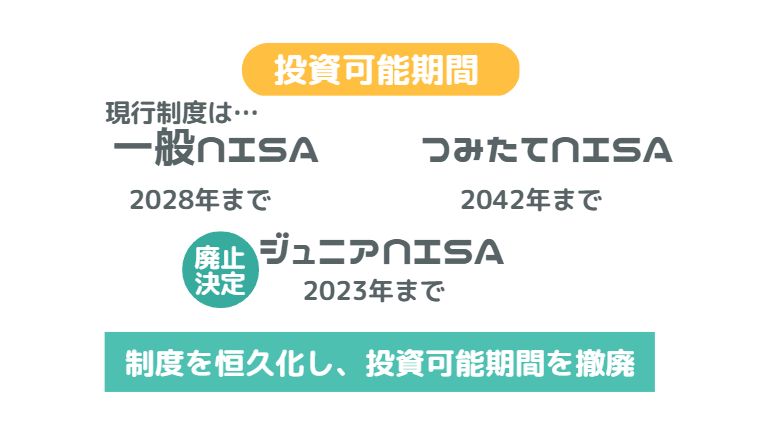

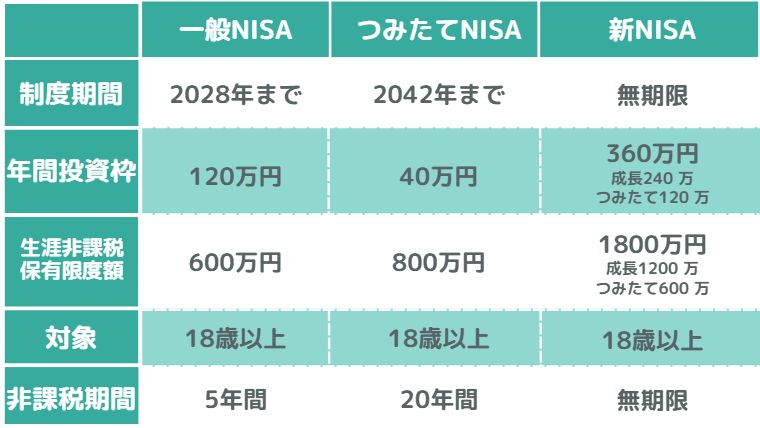

これまで一般NISA・つみたてNISA・ジュニアNISAと3つの制度に分かれていたNISA。今回の改正によって2024年から1つの制度に一本化されることになりました(ジュニアNISAは2023年末で制度廃止予定)。では一般NISA、つみたてNISAのそれぞれの機能はどうなるのでしょうか。

答えは一本化された制度の中で、機能が分かれることになりました。

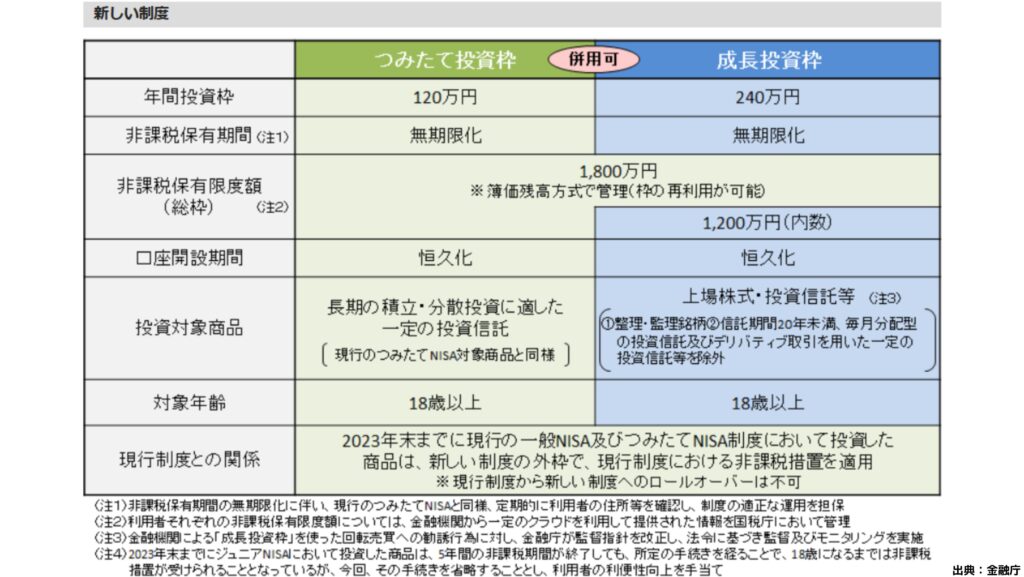

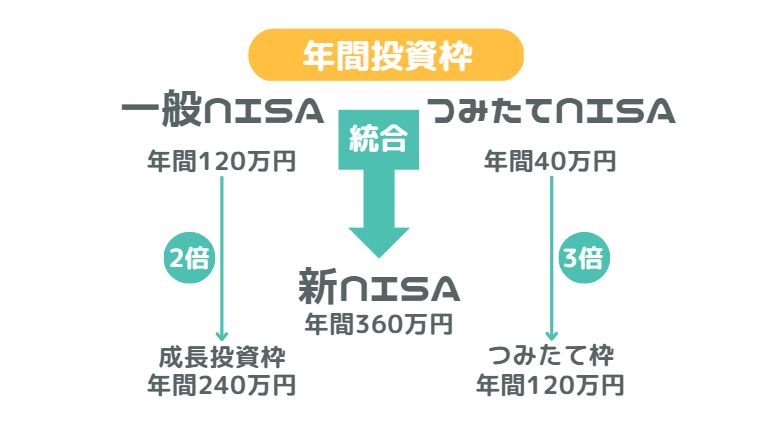

具体的には成長投資枠・つみたて投資枠が新たに新設され、それぞれに生涯非課税保有限度額・年間投資枠が設定されています。

生涯非課税保有限度額は総額1800万円であり、内訳は成長投資枠が1200万、年間投資枠が600万となっています。また年間投資枠は最大で年間360万円で、内訳は成長投資枠が240万円、つみたて投資枠が120万円となっています。

成長投資枠では、これまで一般NISAで購入できていた上場株式や投資信託等の銘柄を購入することができます。

つみたて投資枠では、これまでのつみたてNISAと同様の投資信託等が購入できる予定です。これら2つの投資枠は併用することが可能であり、一般NISA・つみたてNISAいずれかの制度を選択しなければならなかったこれまでの制度からの変更点になります。そのため投資の幅が広がり、より柔軟な投資スタイルが可能となったと言えるでしょう。

❷制度の恒久化

従来の一般NISAは2028年まで、つみたてNISAは2042年までの有限な制度でした。しかし投資家の継続的な投資を促す上で弊害があると批判されていました。

今回の改正によって、制度の期限が撤廃され、恒久化(ずっと利用可能な制度となる)されることになりました。これまでは、制度終了時期が延期されてきましたが、新しいNISAへ制度の移行が完了されれば、制度自体は恒久化され、安定して投資戦略を考えることができます。

これまでの一般NISA、つみたてNISA、ジュニアNISAについては2023年末で制度終了となり、新規の買付はできなくなります。ただし一般NISAについては5年間、つみたてNISAについては20年間の非課税期間はそのまま適用され、運用を継続することが可能です。

しかし、一般NISAについては、5年の非課税期間終了時に、ロールオーバーができていましたが、制度が終了になるため、ロールオーバーはできなくなります。

またジュニアNISAは2023年で新規買付は終了し、すでに買付していた銘柄については、2024年以降は「継続管理勘定」に移管され、子どもが18歳になるまで非課税にて運用が可能です。

しかしジュニアNISAの場合、子どもが成人したときに子どもの成年NISA(従来の一般NISAかつみたてNISA)へ移管するか選べることになっていましたが、今回の改正では、新しいNISAへの移管ができないこととなりました。

❸年間投資枠拡大

今回の改正で、年間投資枠が年360万円に拡大されました。内訳は成長投資枠240万円、つみたて投資枠120万円です。一般NISAが年間120万円であったため2倍、つみたてNISAが年間40万円であったため3倍の額に拡大されることになります。年間投資枠が拡大されるため、これまで余剰資金があった方にとっては、年間で投資できる非課税枠が増えることになるので、ぜひ活用したいところです。

❹生涯非課税保有限度額の新設

今回の改正で非課税期間が無期限となるため、生涯非課税保有額が新設されることになりました。この金額は1800万円(内訳つみたて投資枠600万円、成長投資枠1200万円)となっています。

これまで一般NISAは5年間の非課税期間があったため、簿価(買ったときの値段)で120万円×5年で600万円分は非課税で保有することが可能でした。対してつみたてNISAは20年間の非課税期間であったため、簿価で40万円×20年で800万円分は保有が可能でした。

これまでの一人当たりの非課税保有限度額に比べると、大幅に拡大されたことが分かります。

❺非課税期間の無期限化

これまで一般NISAは5年間、つみたてNISAは20年間が非課税期間となっていましたが、この非課税期間が無期限となる予定です。

そのため、非課税期間終了に伴うロールオーバーについても心配をする必要がなくなります。

また成長投資枠での非課税期間も無期限となるため、たとえば個別銘柄やETFを購入し、配当金や分配金をずっと非課税で受け取り続けることもできるようになります。

❻生涯非課税保有限度額は売却後再利用可能

これまでのNISAでは年間投資枠の範囲内で買付をした銘柄は、売却しても投資枠は復活することはなく消滅してしまう制度でした。そのため、非課税の投資枠で買付を行った銘柄はなるべく売却しない方が有利でした。

しかし今回生涯非課税保有限度額が新設されたことによって、売却を行うと使っていた生涯非課税保有限度額の再利用が可能となっています。

もう少し詳しく説明すると、年間投資枠は年間最大360万円で、従来通りその年の買付残高で計算がなされますので、売却しても年内は投資枠が戻ってくることはありません。しかし、生涯非課税保有限度額は買付を行った銘柄の”簿価”で管理され、銘柄を売却すると、その簿価分だけ限度額が空くことになり、翌年からは空いた枠分も追加の投資が可能となるわけです。

この制度を利用することで、短期・中期的な投資での利益確定、株式から債券等へのリバランスなども柔軟に行うことができるようになります。

これまでは株式から債券へのリバランスはバランス型投資信託を購入して、投資信託内でリバランスされることに頼る必要がありましたが、今後は自分の裁量に応じて変更を加えることができるようになります。

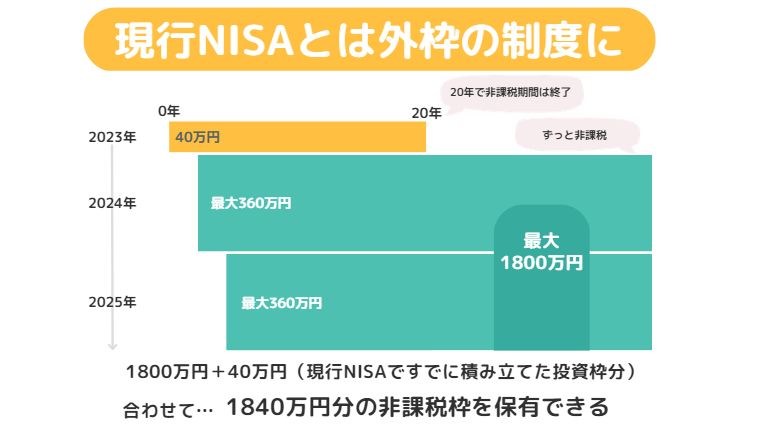

❼現行のNISAとは外枠で運用可能

新しいNISA制度は生涯非課税保有限度額を新設して2024年から運用開始を予定しています。これまでNISAを使って投資をしていた人は、新しいNISA制度とは外枠でそのまま運用ができることが決まっていて、新たな買付はできないものの、すでに保有している銘柄は現行制度の非課税期間を有したまま運用を続けることができます。

このため、2024年までに使った投資枠は、生涯非課税保有限度額とは別枠になるので、すでに始めている人は生涯非課税保有限度額1800万円より多い非課税枠を有することができることになります。

しかし、現行NISAから新NISAへのロールオーバーはできないこととなっており、現行NISAで保有している銘柄は期間が終わると非課税での保有ができなくなります。(期間終了時の価格が新たな取得価格となる)

もし継続して非課税で保有したい場合は、一度売却し、新NISA口座内で再度買付する必要があります。そのため、売却・買付の手数料がかかる場合があります(一般NISA銘柄等)。国内、米国等で上場している銘柄であれば、再度買付することで問題なく保有を継続することができると思います。

(ただし新興国個別株等では、外国人購入枠が制限されている場合があり、再度の買付が難しい銘柄もあります。その場合は売却することなく、課税口座にて保有する必要があります。)

また現在課税口座(NISA以外の口座)で保有している銘柄を、新NISA口座内に移す場合、移管手続きはできないことになっているため、こちらも一度売却をして、新NISA口座にて再度買付をする必要があります。

新NISAへの移行はそのときの株価トレンドなどを鑑みながら、タイミングをみて行っていくと良いでしょう。

対象年齢はこれまで通り18歳以上

これまでの一般NISA・つみたてNISAでは18歳以上が対象でしたが、これは新NISA以降後も変わらず18歳以上が対象となっています。

変更点一覧表

抑えるべき点は以下の7点!

- 制度の一本化

- 制度の恒久化

- 年間投資枠拡大

- 生涯非課税保有限度額の新設

- 非課税期間の無期限化

- 生涯非課税保有限度額は売却後再利用可

- 現行のNISAとは外枠で運用可能

新NISA、まとめると…?

前章では改正の内容を1点1点解説しました。では今後のNISA制度を全体的に総評していきます。NISAの変更点をまとめると以下のようになります。

NISA変更点まとめ

- これまでの制度の完全上位互換

- これまでより貯蓄と投資の差が拡がる

- 自由度が高い分、金融教育が重要となった

- 現行NISAはそのまま運用できるが、出口戦略は考える必要あり

これまでの制度の完全上位互換

今回の改正は現行NISAの完全上位互換と言えます。上位互換である点は5つあり、以下の通りです。

- 非課税期間が無期限

- 投資枠の拡大

- 生涯非課税保有限度額の再利用可能

- ロールオーバーなどの複雑なルールの撤廃

- 今のところ現行NISAより劣る点なし

非課税期間が無期限

非課税期間が無期限であることで運用期間を長くとれ、より長期の投資計画を立てることもできるようになりました。運用期間が長くなれば、複利によるリターンも大きくなり、利益が大きくなれば、本来徴収されるはずだった税金の額も大きくなります。これまでのNISAと比べ物にならないくらいの節税メリットがあるといっても良いでしょう。そのこと以外にも、制度の単純化によって制度の理解が進みやすくなると言えるでしょう。

投資枠の拡大

現行NISAはつみたてNISAでも毎年40万円を20年間積み立てることで1300万円程度の資産形成が期待できていましたが、老後資金としてはそれだけでは不安が残る額でした(もちろんその後の非課税期間を十分に使い切ることで、十分な資産をつくることは可能でした)。今回大きく投資枠が拡大されたことで、入金力さえあれば、NISAだけでも老後の資産として十分な資産形成が可能なラインとなっていると言えます。

生涯非課税保有限度額の再利用可能

生涯非課税保有限度額の再利用ができることも大きなメリットです。これまでは非課税期間が消滅することが勿体なかったため、非課税期間終了まではなるべく売却しない方がお得でした。しかし、これからは限度額が復活するため、いつでも売却することができ、仮に急な資金が必要な時には気兼ねなく現金化することが可能です。

ロールオーバーなどの複雑なルールの撤廃

これまでNISAは有限の制度であったことで、その都度税制改正がなされ、投資家は制度の変更について常にアンテナを張っている必要がありました。また次の制度の移行するために、ロールオーバーなど複雑な制度の理解を強いられていました。今回で制度が恒久化され、そういった新たな知識を理解する労力が軽減され、新しく投資を始める人たちの参入障壁は低くなったと言えるでしょう。

今のところ現行NISAより劣る点なし

ここに挙げた内容は、現行NISAと比べて新しいNISAが特に優れている点でした。逆に新しいNISAが現行のNISAに劣る点は、今のところみられていません。つまり新しいNISAへの移行しても、安心して投資を継続できるでしょう。

これまでより貯蓄と投資の差が拡がる

投資枠が大きく拡大されたNISA。これまでも、投資をしている人と貯蓄しかしていない人の資産の差は、時間の経過とともに大きくなっていっていました。

今回投資枠が大きく拡大することによって、これまでよりも大きく差が開くことが予想されます。岸田政権は5年で投資人口倍増を掲げていますが、これだけ投資をしやすい環境を整えた分、幅広い世代に広く認知してもらうことが大事ですね。

自由度が高い分、金融教育が重要となった

一般NISA、つみたてNISAが一本化されたことで、これまでつみたてNISAしかできなかった人が、一般NISA、すなわち成長投資枠での投資ができることになります。そのため投資できる銘柄が増え、とれる戦略の幅が広がりました。

しかし裏を返すと、投資初心者が容易に他の投資を始めることができるとも言え、正しい知識がないままに投資をすると損失を被ってしまうことも考えられます。NISAは他の所得との損益通算ができないなどの制約もある制度なので、正しい金融知識を持っていないと扱いにくいと言えます。これまでよりも幅広い投資知識がもっておくことが必要です。

現行NISAはそのまま運用できるが、出口戦略は考える必要あり

つみたてNISAで投資している枠は20年間の非課税期間終了とともに、課税口座に移管されることになります。そうなると、そのまま課税口座で運用を続けるか、取り崩し期に入っていたら定率法で取り崩すなど、いくつかの選択肢で出口戦略を立てる必要があります。

取り崩す場合は、自分の生活費や受け取れる公的給付(年金支給が始まっていたら年金など)との兼ね合いをみて取り崩す割合を決めると良いでしょう。野村證券の出しているシミュレーターでは、取り崩しのシミュレーションも行うことができるので、シミュレーターを使って何年は資産を持たせたいかなどを基準とすると良いでしょう。

どんな投資戦略が考えられるか

今回の改正で、新しいNISAはかなり自由度の高い制度設計になっているため、これまでのNISA制度の常識を取り払って、制度をうまく活用した投資戦略を考える必要があります。より柔軟な投資が可能になった分、個々人の年齢や家族構成、収入などによって適当な投資戦略が違ってくるので、金融にまつわる知識を持つことの重要性はより高まっていると言えるでしょう。ここでは考えられるいくつかの投資戦略をご紹介します。

成長投資枠までフルつみたてNISA戦略

つみたて投資枠はこれまでのつみたてNISAで買えていたようないわゆる「分配金の出ない低コストなインデックスファンド」が買付できます。一方で成長投資枠は一般NISAで買えていたような高レバレッジ商品等を除いた、株式個別銘柄や海外ETFなど幅広い商品への投資が可能です。つみたて投資枠は一人600万円までの投資枠となるので、これだけでは老後のための資産形成には少ない印象を受けます。そのため、成長投資枠1200万円もつみたてNISAと同じ商品を買付して総額1800万円をすべてインデックスファンドへの投資とするのが、まずはじめに紹介する投資戦略です。

余計なコストを払わず、リスクを最小に抑えた将来の資産形成として、最適な投資手法と言われている投資なので、非課税枠いっぱいまでその投資を拡大することは、最もコストを抑えてリターンが得やすい投資手法でしょう。

例えば年間120万円15年間投資すると生涯投資上限枠の1800万円に達しますが、そのすべてをインデックスファンドで運用し、年率5%で運用できたとすると15年後に総額2,648万円となります。(図1)

積立終了後も年率5%で運用を続けたとすると、20年間で7,025万円になる計算です。(図2)35年間の投資期間なので、20代から始めることができれば60歳手前でこれだけの資産形成が可能になるシミュレーションです。※あくまで試算であり、将来のリターンを保証するものではありません。

つみたて投資+高配当投資50:50戦略

次に紹介するのは、生涯非課税保有限度額のうち半分を老後資金としてつみたて投資し、残りの半分は高配当株投資でキャッシュフローを得るための投資に充てる戦略です。つみたて投資枠600万円だけでは老後資金として十分でない可能性があるため、成長投資枠1200万円のうち300万円分をつみたて投資枠と同じ商品を買い付けます。残り900万円は配当利回りの高い銘柄かつ、比較的株価変動の落ち着いた成熟銘柄を選んで投資することで、配当での収益を今の生活に充てることができる戦略です。

まずつみたて投資枠は、年間60万円を15年間投資することで900万円に達します。この時年率5%で運用ができたとすると総額1,324万円となります。(図3)

そのまま20年間同様に年率5%で運用できたとすると、20年後に3,513万円になります。(図4)これだけでも老後資金としては十分な額といえます。

成長投資枠は年間60万円で15年間900万円を年率3%(配当再投資を考慮しない)で運用できたとすると総額1,131万円になります。(図5)その時点で配当利回り3%で収益があったとすると、毎月約2.8万円の配当が得られることになります。

さらにそのまま20年運用を続けたとすると、10年後には毎月3.8万円、15年後には毎月4.4万円、20年後に毎月約5.1万円の配当収入が得られます。(図6)

高配当ETFとして有名なVYMは16年間で113%のリターン(図7、配当考慮せず)となっており、年率換算で約6.9%の利回りの実績がありますので、年率5%という数字も不可能な数字ではないと思われます。配当利回りについても、配当にかかる税金が非課税(米国で課税される分は非課税ではない)ですので、配当利回り3%も現実的な数値です。想定できる配当利回りよりも控えめに利回りでシミュレーションしています。配当金を使わずに再投資に充てれば、さらに高い利回りが期待できるのは言うまでもありません。※あくまで試算であり、将来のリターンを保証するものではありません。

成長投資枠1200万円とつみたて投資枠600万円をうまく使い分けて投資ができる

新NISAQ&A

2023年はつみたてNISAはした方が良いの?

2023年も継続して投資をした方が良いと考えられます。理由としては2つあります。1つ目は投資は複利を活かしてリターンを大きくすることができるので、早い時期に投資ができた方が、より長い時間複利を得られるためです。2つ目としては、現行制度が新制度の外枠になるので、2023年の年間投資枠40万円は、生涯投資上限枠1800万円と別枠になるので、単純に非課税投資が可能な金額が多くなるためです。

ジュニアNISAは2023年でなくなるけど駆け込みでやっておいた方がいいの?

ジュニアNISAは年間投資枠80万円で、口座資産は子供名義となるので、贈与が目的であり、投資資金に余裕があるのであれば2023年も継続しておく方がいいと考えられます。これについても新制度と外枠になるため、非課税投資枠を増やすという意味でもやっておいて損はありません。現行ジュニアNISAは、2023年で制度廃止以降、新たな買付はできず、非課税期間5年が経過すると”継続管理勘定”に移管をして、子供が18歳になる年の末まで非課税で運用できることになっています。ただしジュニアNISAも新NISAへのロールオーバーはできないことになっているため、子供が成人して新NISAで保有を継続する場合、一度売却をして再度買付をする必要があります。

新NISAの金融機関はどうやって決まるの?

現在一般NISA・つみたてNISAをやっている人は、NISA口座を開設している金融機関に新NISA口座が自動で開設されます。金融機関を変更したい場合、今年の10月1日以降、金融機関変更の手続きをすることができます。やり方については別で記事を作っていますので、ご参考にしてください。

まとめ

新しいNISAは、これまでのNISAの常識を覆す大きな変更であることが分かっていただけたと思います。かなり良い制度になっており、これまで投資をしていた人からすると、何一つ損をする点はないと思われます。(今まで特定口座で投資をしていた銘柄を売却して資金を新NISAにまとめる、よりお得な金融機関にNISAを変更するなどの手間がかかるというデメリットはありますが…)

新しいNISAの制度では様々な投資戦略をとることができるので、今のうちから資金計画や戦略を練っておくことをオススメします。