NISAでやるインデックス投資はほったらかしでいい、とよく言われますがその考えは危険だということを知っていますか?

確かに長期でコツコツと積み立てていけば高い確率で大きな資産を築くことができると言われていますが、それだけじゃないインデックス投資で考えておかなければならないことがあるんです。

それは自分の年齢などから取れるリスクに応じて、リバランスするということです。 今回はNISAでやるインデックス投資の落とし穴ともいえる株式100%運用の怖さと、見直すべき理由について解説します。

株式は長期運用で最大のリターンを得られるが、最大で60%ほど下落した過去がある

株価の暴落は自分の稼ぐ力でリスクヘッジ(回避)することができるが、リタイア間近での暴落は資産を守り切れない

ある程度目標資産額になったら、別の資産をポートフォリオに組み込む(リバランスする)必要あり

リバランスには主に3つの方法がある

- ①利益確定して現金化

- ②利益確定後、他の資産(債券、金、不動産など)を買う

- ③株式100%ファンドはそのまま、他資産のファンドを積み立てる(ノーセルリバランス)

1.インデックス投資について

インデックス投資は世界の株価指数に連動する投資信託に投資をする投資手法です。

信託報酬などの管理費用が安いのが特徴で、業界最安のe MAXIS Slimシリーズなどが有名です。

また15年以上の長期運用では株式への投資でリターンがマイナスになることがなかったとの研究報告もあり、株式100%の投資信託に積立をしている方も多くなっています。

1-1.株式100%の投資信託の怖さ

現在、全世界株(MSCI ACWI)やS&P500に連動する投資信託が人気を博しています。これらの指数に連動する投資信託は管理費用がかなり安くなっていますが、その中身は99%が株式となっています。

これは株式が概ね年5~7%程度のリターンが期待されるといわれており、長期運用であれば、多少の価格の上下があっても、最終的にはリターンがプラスになるからということで選ばれていると考えられます。

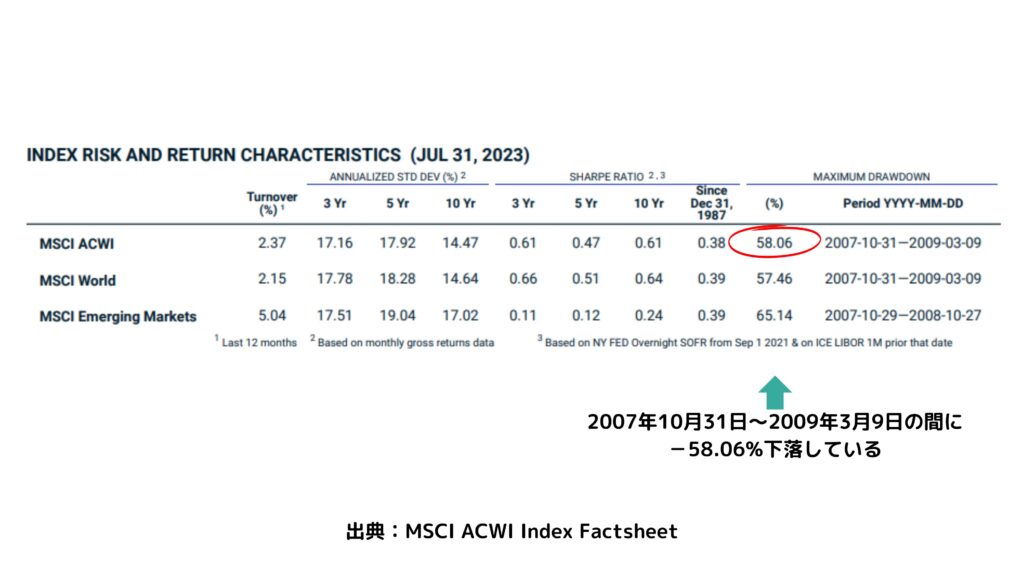

しかし全世界株式に採用されるMSCI ACWIは2007年10月から2009年3月(リーマンショックのあった時)の間に-58.06%も下落しています。

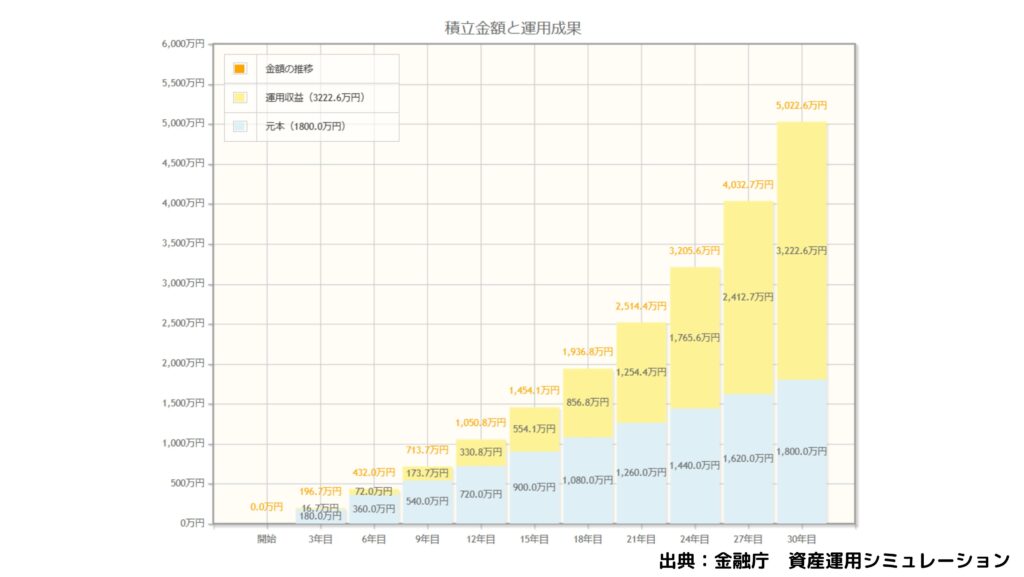

金融庁の資産運用シミュレーションを使って試算してみると、全世界株式に月5万円の積立投資を30年続け、年率6%の運用ができた場合、評価額は5022万円(元本1800万円)となる計算になります。

しかしこの翌年からリーマンショック級の暴落が始まったとすると、評価額は2106万円まで下がってしまうことになります。

元本が1800万円だったので損ではないにしても、5000万円あった資産が3000万円程度減ってしまうということになるので、これから生活資金等に使おうとしていた予定も大きく狂うことになるでしょう。

皆さんだったら、この変動に耐えられるでしょうか?この変動の大きさが株式100%の投資信託の怖さになります。

1-2.暴落への対処方法

株式投資で暴落にあったらどうしたらいいでしょうか?

その対処方法として最も有効なのは、自分の”稼ぐ力”をつけておくということです。暴落時は評価額が激減してしまうので、そのタイミングで売却してしまうのはとても勿体ないです。

稼ぐ力があれば、逆に暴落時に買い増しをすることで株価が回復したときに、大きな利益をあげることができます。また生活資金や突発的な出費に対しても、稼いだ現金で対応ができるので、変わらずに積立を継続できるのも大きな利点です。

暴落の時のために、自分の稼ぐ力を鍛えておくのも大事です。

1-3.適正なリスクをとる

適正なリスクとは各個人の年齢や家族構成、職業、年収などによって許容できるリスク(変動幅)のことです。例えば5000万円で20%の株価下落が起こると、1000万円の利益が消えることになります。

1000万円という金額の大きさは、人それぞれ年収の大きさによって、そのお金の重要性が変わってくると思いませんか?

「1000万円の大金なんて10年働かないと貯められないよ!」とか、「いやいやそんな金、はした金だよ」(こんな言い方する人いないですかね汗)など人によって感じ方は様々だと思います。

自分のとれる変動幅を正しく想定する、ということが適正なリスクをとるということになります。

2.適正なリスクについて

前項では株式100%保有の怖さについて解説しました。では具体的にどういった方法で適正なリスクをとればよいのでしょうか。この項では適正なリスクの取り方について解説します

2-1.リバランスって何?

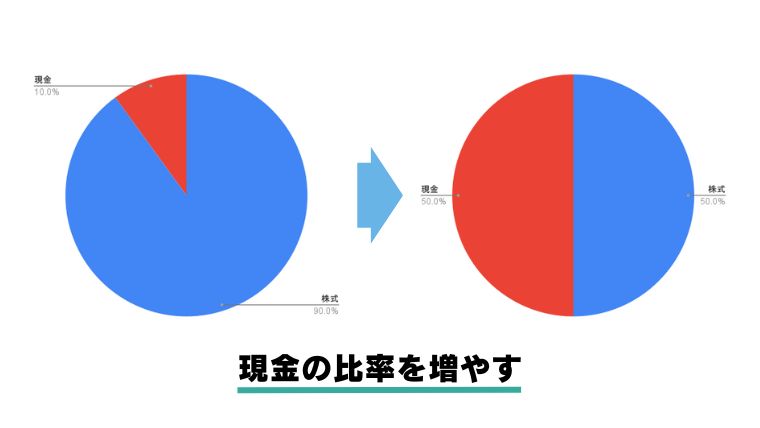

ある程度目標資産額になったら、株式以外の資産をポートフォリオに組み込むことで、株式の大きすぎるリスク(変動幅)を中和することができます。

このことをリバランスと言います。リバランスには主に3つの方法があります。

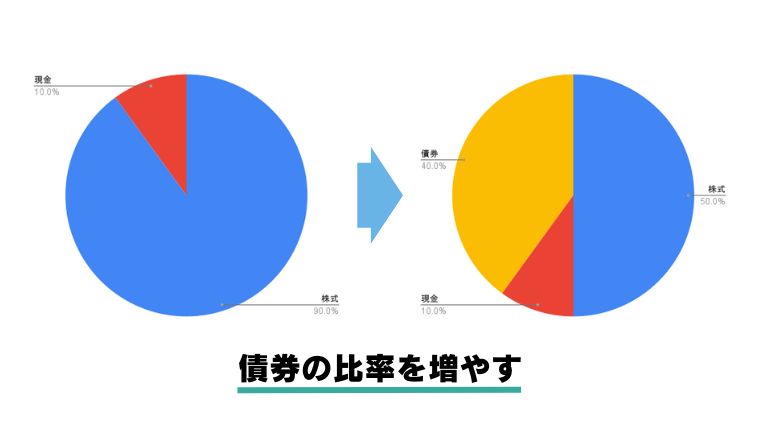

①利益確定して現金化

②利益確定後、他の資産(債券、金、不動産など)を買う

③株式100%ファンドはそのまま、他資産のファンドを積み立てる(ノーセルリバランス)

①利益確定して現金化

最もシンプルなのがこの方法です。利益のあがっている投資信託の一部を売却し、今保有している現預金とのバランスをとる方法です。

大体の自分の資産額が分かって、株式の割合が高すぎるのが分かれば、どのくらいの金額を目標に売却するかは比較的容易に決めることができます。

ポイントとしては、一度に大きな額を売却するのではなく、数年に分けて少しずつ売却することです。

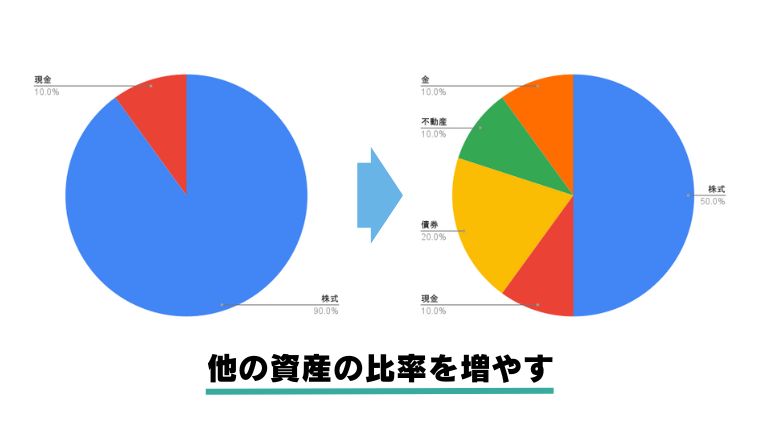

②利益確定後、他の資産を買う

次は利益確定して得られた現金で、債券や金、不動産などを買うということです。

実際の現物を購入するのが難しい場合、それらの投資対象に連動した投資信託に投資をすることも可能です(不動産の場合リートへの投資も可能)。

自分のポートフォリオをさらに細かく管理したい人や、現金だけでおいておくのは運用する上で勿体ないと考える人にはオススメな方法になります。

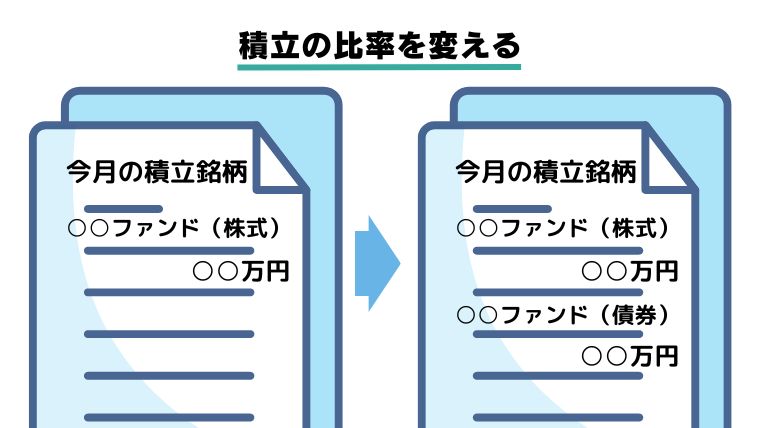

③株式100%ファンドはそのまま他の資産を積み立てる

この方法はノーセルリバランス(売らないでリバランスする)と呼ばれる方法です。

具体的には、株式100%のファンドへの積立投資は継続しつつ、他で現金を一定額積み立てるなどがこの方法になります。

こうすることで、売却するという行為がなくなるため、投資信託の売り時が分からない、細かいバランス調整が難しいというった方にはオススメです。

3.目安となる割合

人によって取れるリスクは、年齢、家族構成、職業、年収、資産状況などによって変わってきます。

特に年齢や家族構成は今後必要となる資金額や、残りの現役期間などが変わってくるため、取れるリスクが大きく変わります。

3-1.年齢高い・家族多いならリスクは低めに

高齢となってくると残りの現役期間が短くなってくるため、運用可能期間や積立投資可能期間が短くなってきます。そのため、少しずつ株式の割合を減らしていく必要があります。

また未成年の家族がいる場合、今後必要となってくる教育資金などが支出に加わるため、現金の保有割合を高くしておく必要があります。

3-2.有名なポートフォリオは株式:債券=50:50

1998年に行われた有名な「トリニティスタディ」という研究報告では、株式・債券を50:50の割合で保有し、年4%で取り崩していった場合、30年後に資産が残っている可能性が90%以上であることが報告されています(有名な4%ルールはこの研究から来ている)。

完全な老後資金として運用しながら取り崩していく場合には、上記ポートフォリオが参考になるのではないでしょうか。

3-3.個別性が高いのでFPに個別で相談してみてもいいかも

先ほど述べた各個人の属性に加え、将来の人生設計なども加わると個別性がかなり高くなるため、自分の場合においてはどんなシミュレーションが考えられるのか、個別にFPに相談してみるのもいいかもしれません。

FPとはファイナンシャルプランナーの略で、資産形成や保険など金融に関する知識を幅広く持つ資格を持つ人のことです。保険営業をされるイメージを持たれる人もいるかもしれませんが、お金に関するプロに意見を求めるのは自分の勉強にもなると思います。

まとめ

いかがだったでしょうか。

「インデックス投資はほったらかしで大丈夫」という言葉をそのまま鵜呑みにしてしまうのではなく、将来の状況に応じて自分がとるべき行動を自分で決められるよう、勉強しておくのが大事です。