貯蓄型保険、みなさん入っていませんか?

私も20代のころ、将来を考えて16年満期の貯蓄型保険に加入しました。

しかしそのことが大きく負担となり、色々と迷った結果、解約することになりました。

もちろん、途中解約のため、解約返戻金は元本から大きく減額した状態でした。

なぜそこまでして貯蓄型保険を解約したのか、解約する前に何を考えていたかについて解説したいと思います。

この記事は貯蓄型保険に疑問を感じている方や、見直したい、解約する勇気をもらいたいと思っている方には有益な情報です。ぜひ最後までご覧になってください。

- 年間払込み保険料120万円の貯蓄型保険を加入5年で解約して、一人当たり約100万円の損をした

- 貯蓄型保険を解約する前にはこれから払う保険料と解約返戻金を投資に回したときの試算を行った

- 貯蓄型保険を現時点で解約して被る損失よりも、今後10年の機会損失の方が大きいと判断して解約に至った

- 子供がいたため掛け捨ての保険に入りなおした

- 貯蓄型保険を解約していいこともあった

- 貯蓄型保険を解約したいと思っている人へのアドバイス

「貯蓄型保険、やめたい…。」

貯蓄型保険に入って5年。

保険料の払込みが大変で、貯蓄型保険の解約を考えるようになりました。

なぜそんな貯蓄型保険に入ることにしたのか、経緯をお話したいと思います。

社会人3年目、結婚して将来のことを考えた

社会人3年目になったとき、結婚を決めました。

彼女とは将来○○歳までに子供が2人欲しいといったように、ある程度ライフプランを立てていました。

結婚もしたし、将来のことを考えて保険について話を聞こうと某保険代理店に足を運びました。

保険について無知だった

当時、なんとなく将来のために保険は入るものだと漠然としたイメージだけはありました。

特別親から就職したら、保険に入るように!とか言われていたわけでもなく、保険や資産形成について教えてもらったこともありませんでした。

そのあたりの詳しい話も聞きたいと思ったので、保険代理店のFPさんに話を聞くことにしました。

入った当初は将来について不安が減った

子供が2人欲しいと考えていること、計画通りに子供が生まれたとして、子供が18歳になるころに払込みが終わる保険に入りたいと希望を伝えたところ、勧められたのは学資保険ではなく、貯蓄型の生命保険でした。

その内容は死亡保障1600万円がついており、年払いで約60万円払込み、16年で満期を迎える保険でした。

満期時には元本に対して年率1.5%程度の利息が付く計算でした。

夫婦二人とも同じような内容の保険を紹介してもらい、二人でそれぞれ年間120万円程度の保険料を払い込むことになりました。

共働きでしたので、当時は年間120万の払込みをしても、他に少し貯蓄をするだけの余裕がありました。

加入6年目、つみたてNISAを知るも保険料払い込みでやる余裕がない

予定通り子供が二人生まれ、保険に加入して6回目の保険料払い込みの前、Youtubeで両学長のチャンネルを目にしました。

そこには投資は誰でも始められること、つみたてNISAを使っての資産形成が老後2000万円問題を解決する有効な手段であることなどが語られていました。

いままでそんな知識を聞いたことも、知ろうとしたこともなかった私には目からうろこの内容でした。

両学長の他にも色んなYoutuberが投資の解説をしていて、自分も投資を始めたいと初めて思いました。

しかし、年間120万円の保険料払込みをしていた夫婦には年間80万円(つみたてNISA2人分)の支出は大きく、どちらか一方を選択する必要がありました。

ここから、貯蓄型保険の解約について現実的に考えることになります。

投資で運用した場合などを試算して迷う

両学長の動画でも貯蓄型保険が勿体ないものであることも語られており、より解約について検討するようになりましたが、実際に現時点での解約返戻金を確認すると、元本から約100万円(一人当たり)も少ない額であることが判明しました。

2人目が生まれてから、嫁実家で同居していたこともあり、保険料の払込みは毎年貯蓄をしながらなんとかできていたので、そのまま運用することも考えました。

今のまま払込みを残り10年間行うと、元本割れせずに満期に解約返戻金を受け取ることもできるけど、利息はごくわずか。逆にいま解約返戻金を受け取ってそれを投資に回したらどうだろうと考え、色々と試算をするなどして日が過ぎていきました。

投資で運用していくことに決め、保険を解約

試算通りにいかないかもとは思いましたが、いま損をして返戻金を受け取ったとしても、手堅く運用していけば期待リターンは投資の方が上回る試算がでたため、解約を決心しました。

そのことをママ友の旦那の保険営業マンに相談し、最低限必要な保障だけ入りなおして、投資をしていくことに決めました。

運よくまだ健康体を維持できていたので、掛け捨ての死亡保障のついた生命保険に加入することができました。

そして、5年間払込みをした貯蓄型保険を解約することになったのです。

貯蓄型保険をやめる前にやったこと

こんな経緯で貯蓄型保険に入り、大きな勉強代を払って解約することを決めた私ですが、解約するにあたっては相当悩みました。

私の経験をもとに、貯蓄型保険をやめるにあたってやったことについて解説します。

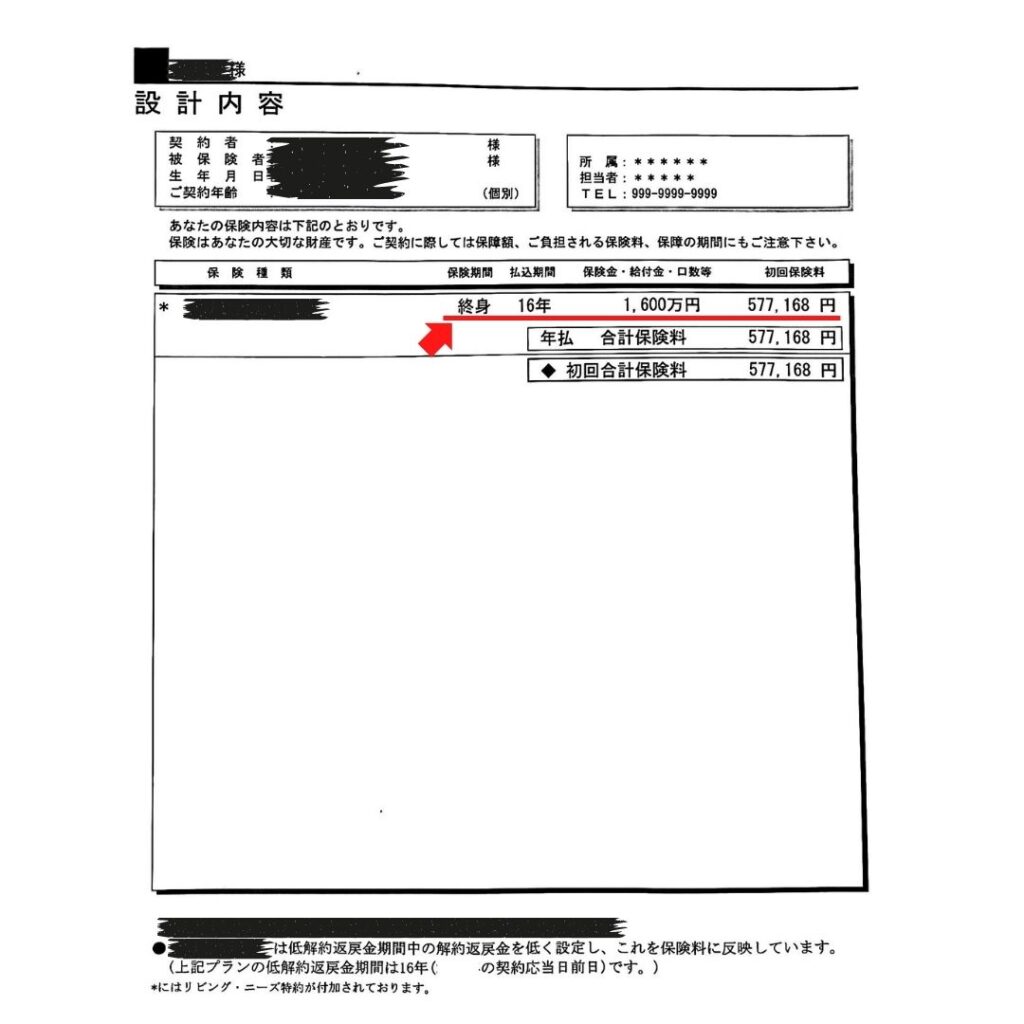

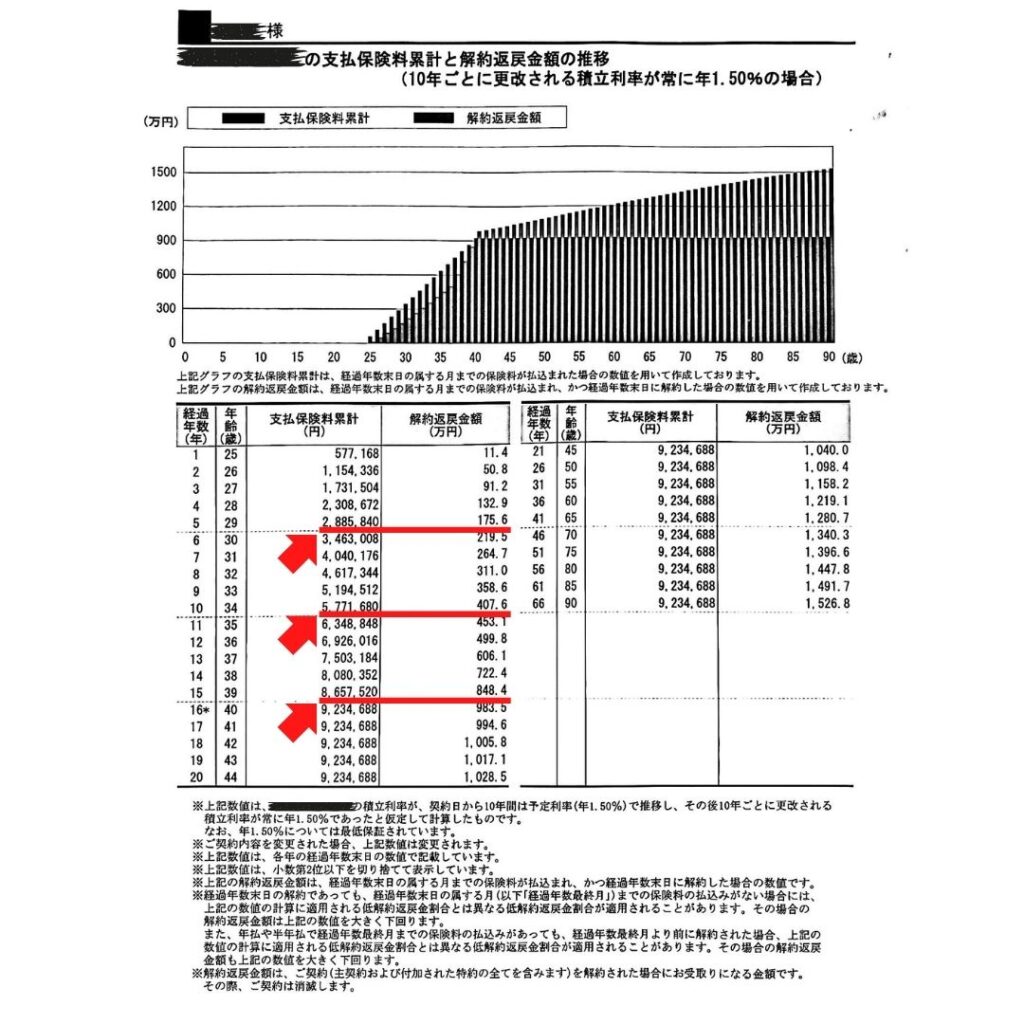

その前にまず私が実際に入っていた保険について、実際の書類をお見せしようと思います。

満期16年、死亡保障1600万円の終身保険です。保険料は年払いで577,168円でした。

こちらは私自身のもので、妻も保障額などほぼ同じ内容の保険に入っていました。

解約返戻金の確認

まず行ったのが、現時点での解約返戻金がいくらになるかということでした。

貯蓄型保険は満期まで続けないと、元本を大きく割ってしまうことは分かっていたので、内容をきちんと把握するまでは、「一体いくらになるんだろう?」と落ち着かない様子でした。

その当時の解約返戻金は次のとおりでした。

実に113万円も元本を割ってしまっている計算でした。

これにはかなりショックを受けましたが、さらに5年この保険に入り続けると払込み保険料577万円に対して、解約返戻金が407万円とさらに元本割れの額は広がり、170万円も元本割れする計算でした。

元本(支払い保険料)を始めて上回るのは契約から16年後の満期の時でした。

1600万円の保障がついているといえど、長く含み損を抱えているような気分となったことには間違いありません。

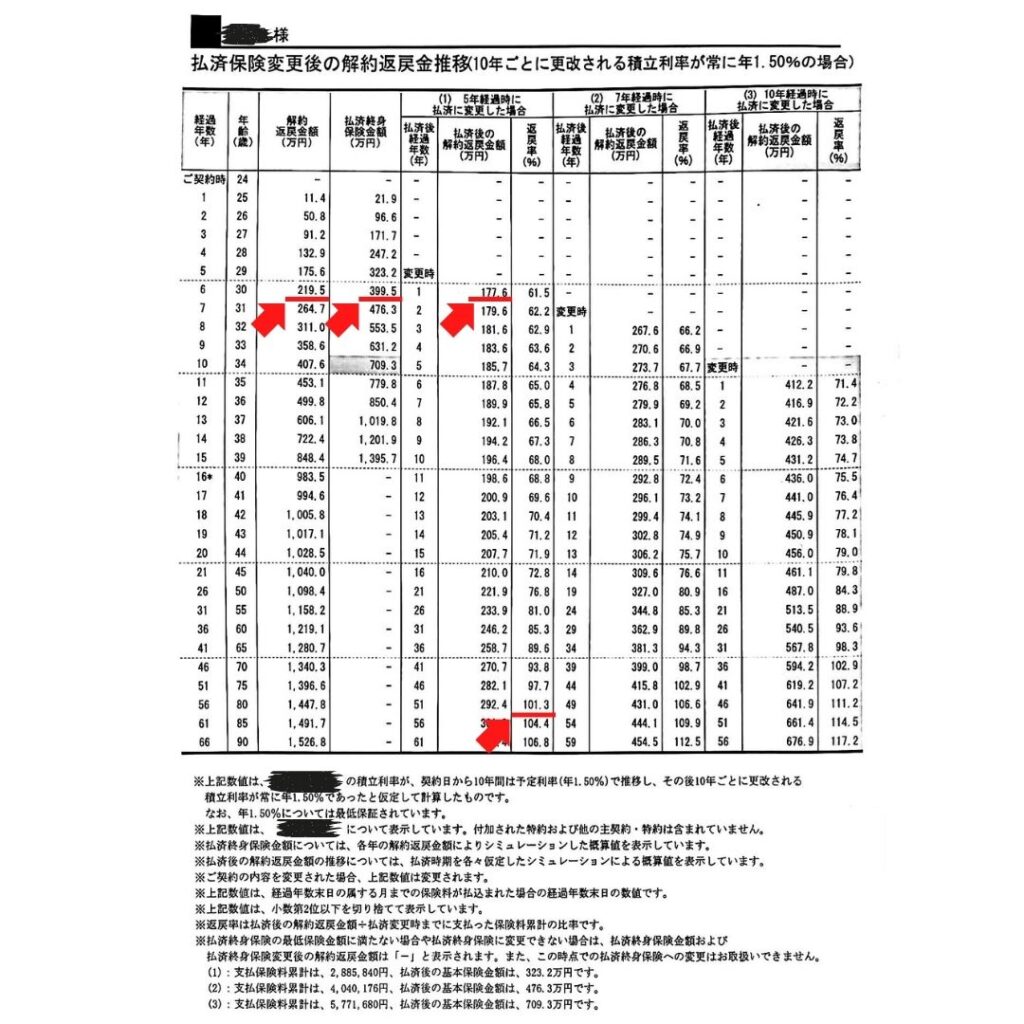

払済保険など他の選択肢の確認

貯蓄型保険には解約時の解約返戻金を元に、保障を付けなおす払済保険といった制度があります。そういった制度についても一応調べました。

払済保険

これまで払った保険料を元に、新たな保障額の保険に入りなおす制度。それ以降の保険料払い込みがなくなる代わりに、保障額は元々の保障額から大きく減額される。同じ保険に払い込んだ保険料で入りなおすという仕組みのため、基本的にメリットは少ない。また新規の保険に加入することと同じであるため、解約返戻金はさらに減額される。

こちらが払済保険に切り替えた場合の試算になります。

試算をみると6年目に解約した場合、解約返戻金が219万円、そのまま払済保険に変更した場合、保障額399万円、その年の解約返戻金177万円となっていました。

そのまま保険契約を継続したとして、解約返戻金が支払保険料を上回るのが切り替えから51年後と途方もない年月が必要であることが分かりました。

保障額は大きく減額される上に、持っていたとしても元本を上回ることはない。

保険を解約しようとしているのに、二重苦、三重苦をみているようでした。

また契約者貸付といった制度もありましたが、一時的にお金が使いたいといった理由ではなかったため、全く選択肢にはなりませんでした。

貯蓄型保険を解約するときには、その解約返戻率の低さから、少しでも損をしている気持ちを和らげたいという思いから、払済保険を検討する方がいるかもしれません。それは割の合わない保険に再度入りなおすことと同じなので、傷に塩を塗ることになります。解約を考えているのであれば、すっぱりと解約することをおすすめします。

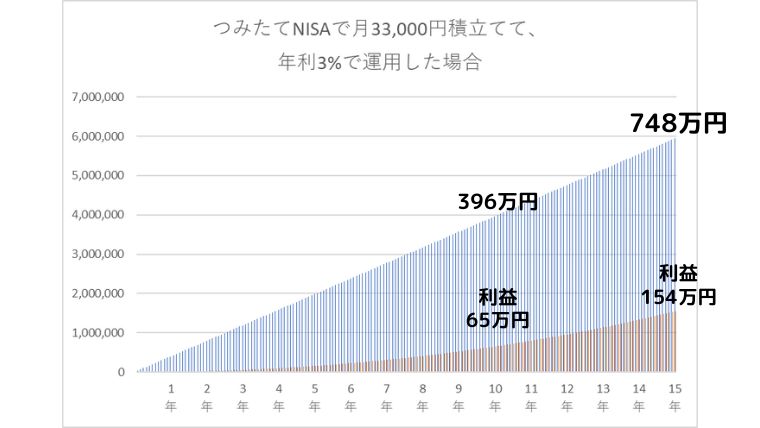

つみたてNISAの運用試算

貯蓄型保険をやめることでできるようになることは2つと考えていました。

1つは年間の保険料払込みがなくなることで、つみたてNISAへ拠出する資金を作れることです。

2つ目は解約返戻金を受け取った場合、その解約返戻金を元に投資を行うことができるということです。

この2つの運用で元々の満期であった10年後に、どの程度の利益が出せるかという試算を行いました。

こちらはその当時に行った試算のグラフです。年利3%と控えめな計算になっています。

これを見ると10年後には利益は65万円程度、15年後には154万円となる試算でした。

控えめにみてもこのリターンだったので、いま解約しても10年前後で取り戻せると考えました。(※将来のリターンを保証するものではありません。)

現在の運用・保険加入状況

色んな試算を行うことで少しでも不安を少なくした状態で貯蓄型保険を解約しました。

その後の運用状況、保険加入状況について解説します。

つみたてNISA夫婦で年80万円積立

いまは夫婦でつみたてNISAをやっています。

始めてから1年3か月となりましたが今の運用状況はこんな感じです。

もっと早くから始めていた方からすれば、とても少ない利益ですが、遅くから始めてもこれだけの利益が出ているということが分かっていただけると思います(自分が始めたころは、アメリカの大規模な金融緩和後半の時期でしたので、ハイテク銘柄などの株価がピークを迎えつつあるころでした。)

受け取った解約返戻金は日本株、米国株などに投資

受け取った解約返戻金は生活防衛費として貯蓄の他、少しずつ日本株やドル転して米国株(ETF)の買付などに充てました。こちらも円安の影響で日本株は堅調でしたし、ドル高になる前に多めにドル転できていたため、米国株でも利益を取ることができています。

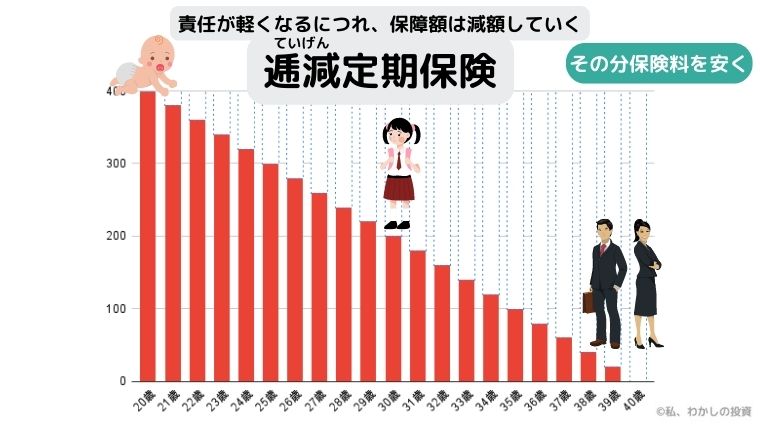

保険は死亡保障のついた掛け捨ての保険に入りなおす

投資で運用を始めたといっても、3人目も生まれ、親としての責任はより一層増えました。

自分にもしものことがあったときには、ある程度の資産を残してあげなければならないと思い、投資での資産形成がまだ未熟なうちは、死亡保障の保険をかけることにしました。

ただし、保障額は生涯変わらない保険ではなく、資産形成とともに、保障額も低くなっていく保険を掛け捨てで入り、保険料が低く設定できるようにしました(逓減定期保険)。

これは友達の保険営業マンのアドバイスですが、いまのところ良い選択であったと思っています。

福利厚生のLTD制度にも加入しています

LTDとはLong Term Disability:長期障害所得補償という補償制度のことです。

多くの企業で福利厚生として導入されてきているようなので、存在を知っている方もいると思います。その名の通り、自分が障害を負うなどして働くことができなくなった時の収入保障の保険です。

福利厚生のため、保険料が低く抑えられており、65歳まで収入の6~7割を保障してくれるありがたい制度です。私の場合だと給付条件が、2か月以上の休職と条件は少し厳しいですが、自分が障害を負うような不測の事態に備えるには良い制度と考えています。もちろん障害年金などの公的給付も試算をして、その上で不足分を補う目的で加入しています。

一般の就業不能保険では30歳男性だと65歳まで月10万円給付で、月々2000円から3000円が保険料の相場です。

LTDは福利厚生のため、企業によって保険料は違うと思われますが、私の務め先では月々950円の保険料で月15万円程度の給付が65歳までと、自分で就業不能保険に入るより割安で保険に加入できています。

働き方改革によって、導入する企業も増えているようなので、もし導入されることがあればぜひ加入することをおすすめします。

そしてお金について猛勉強

投資を始めるようになってから、インデックス投資以外の投資や、資産管理の方法、世界経済のことなど、いろんなことに興味を持つようになりました。

投資を始めてから1年が経ったいま、こうしてブログやSNSなど色んなことに挑戦しています。

貯蓄型保険をやめてよかったこと

ここまで貯蓄型保険解約までの経緯や現在の状況について解説しました。

大きな勉強代を払うことになりましたが、色々と学べたことも多かった経験でした。

貯蓄型保険をやめてよかったことについてまとめます。

投資を始めることができた

貯蓄型保険を解約することをきっかけに、これまで危ないものだと思っていた投資について始めることができた、これが一番大きい良かったことだと思っています。

日本人の多くは私のように、投資に漠然と危なげなイメージを持っている方が多いと思います。そういった先入観を捨てて、知らないことを知るには、大きな動機が必要だと思います。

私の場合はYouTubeや周囲の友人が始めていたことがきっかけでした。今ネット上に情報が溢れている時代なので、SNSなどで投資について見聞きする人も多く、若いうちから投資を始められる人も多くなっていると思います。

どんどん有益な情報が拡散されて、投資を始める人が少しでも多くなるとよいと思っています。

お金について勉強したいという気持ちを持てた

貯蓄型保険をやめたことで、投資を始めるきっかけが生まれ、お金についての勉強をするようになりました。

勉強を始めると、これまでの自分のマネーリテラシーの低さを痛感しました。

世の中のお金の仕組みを理解していなかったことが、貯蓄型保険に入ってしまった最大の要因だと思います。

税制や金融などの仕組みを理解することがこんなにも大事なことだと、もっと早く気付けていればよかったと思います。いまではFP資格をとるまでになりました。

子供にお金について学ばせる必要性に気付いた

貯蓄型保険の失敗を経験し、子供に同じ失敗をさせないために、早くからお金について教育をしていくことを夫婦で話し合っています。

子供の人生を決める大事なことだと思っているので、親が責任をもって伝えてあげることが大事だと考えています。

「貯蓄型保険、やめたい」と思っている人へ

私と同じように保険をやめたいと思っている人がいれば、アドバイスしたいことは以下の通りです。

大きな代償を払うことが分かっていても、冷静にこれからのことを見直してみましょう。私が行ったように解約返戻金の推移や投資での運用試算などを行って、本当にそのまま保険に入り続けたいか?ということを自問してみましょう。

子供や家族の有無などで、人それぞれ養う責任は全然違います。もし守りたい家族がいるときには保険にきちんと入っておくことも必要です。それはもし万が一のことが自分に起きた時の為です。そのための保障は、必要経費と割り切って掛け捨てで保険に入りましょう。保障と運用はまぜてはだめです。貯蓄型保険のような商品では、保障と運用の両方の機能を持たせるために、保険会社により多くの手数料を支払うことになってしまうからです。保障は保障、運用は運用。それぞれ分けて行う方が多くの手数料を払う必要がなくなります。

また子供が大きくなってくると親の責任は少しずつ軽くなっていきます。保障はいつかいらなくなるものと考えておきましょう。他人への責任がなくなれば、あとは自分の老後について運用で資産形成をしていけば大丈夫です。そこにたどり着くまでにまだ時間はありますから。

貯蓄型保険解約を検討の際は試算をもらう

わたしの契約していた保険会社は、解約を検討していたとき、解約返戻金の試算を丁寧に書面で用意してくれました。

友人の話では保険会社によっては、書類やデータでの送付を拒否されるケースもあるようです。

もし解約を検討する場合は、冷静な判断が下せるよう、なるべく書面等で用意してもらえるよう交渉してみましょう。

有名金融youtuberも解説しています

こちらはチャンネル登録者数215万人のyoutuberの両学長の解説動画です。

- 貯蓄型保険は契約した時点で損。やめるなら早い方が良い

- 貯蓄型保険はぼったくり投資信託と保障の薄い保険の抱き合わせ商品

- 自分でできる投資と掛け捨て型保険が上位互換

- やめるか続けるかの2者択一

貯蓄型保険を解約するか悩んでいる人は一度見てみることをおすすめします。

これからも一緒に学んでいきましょう!