ジュニアNISA制度は2023年で制度が終了しますが、2024年以降払い出し制限がなくなることや、子供本人が18歳になるまで非課税で運用できるなど、メリットがたくさんあります。

ジュニアNISAについて詳しく知りたい方はこちら

ではこのジュニアNISAを使って子供の教育資金を用意することを考える場合、どんなことを考える必要があるでしょうか。

この記事では教育資金の用意を目的としたジュニアNISAの活用法について解説します。

お子さんのいるご家庭にはとても有益な情報となっていますので、ぜひ最後までよんでみてください。

- 教育資金は投資・貯蓄・保険で用意

- 投資はジュニアNISA、課税口座で5歳前後まで積立投資

- 貯蓄は子供の年齢に合わせて投資とは別に積み立てる

- 自分にもしものことがあったときのために、死亡保障、就労不能時の収入保険を掛け捨てでかける

- 大学資金など必要な分だけ売却し、あとは本人のNISA口座に移管して運用を継続する

- 教育資金のためのおすすめ投資信託は投資期間によって検討

- おすすめは株式インデックスファンドか株式・債券のバランスファンド

ではいってみましょう!

教育資金を目的とした投資

ジュニアNISAの制度終了のおかげでとても使いやすい制度になっているので、お子さんのいるご家庭にとって、使わないと損な制度だと思います。

ジュニアNISAの活用を検討するときに、子供の教育資金を目的とする方も多いと思います。

ジュニアNISAで子供の教育資金を用意する上での注意点について解説したいと思います。

教育資金は使う時期が決まっている

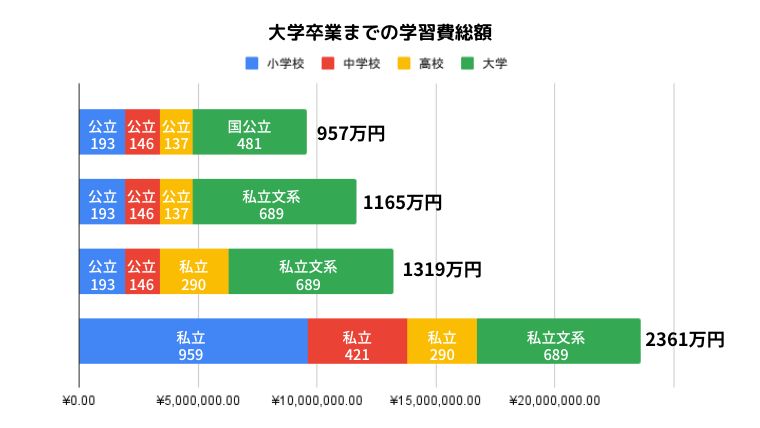

教育資金は大学の入学金や授業料などが一番多くかかるとされています。こちらが大学卒業までにかかる学習費総額のグラフとなっています。

日本政策金融公庫 教育費負担の実態調査結果(2021年12月)を元に著者作成

※2019年10月より子ども・子育て支援新制度に基づく幼児教育・保育の無償化によって、幼稚園の学習費は無償化となっているため、上記グラフには計上していません。学習費には授業料、入学金のほかに通学費や教科書代、家庭外学習費なども含まれます。

出所:平成30年度子供の学習費調査の結果について (mext.go.jp)

教育費負担の実態調査結果

このグラフを見ると大学まで全て公立(大学は国公立)に行った場合でも総額957万円、大学だけでも481万円かかる見込みとなっています。

大学入学初年度は入学金+在学費で192万円で、残りの年度は年115万円となっています。

小中高公立で大学が私立文系であった場合、総額1165万であり、大学入学初年度は247万円で、残りの年度は年152万円となっています。

これらの資金はそのタイミングで必要となってくるお金のため、投資でこの資金を用意しようとすると、使うタイミングでの出口戦略を考えた投資計画を立てなければなりません。

貯金・保険も併用すべき

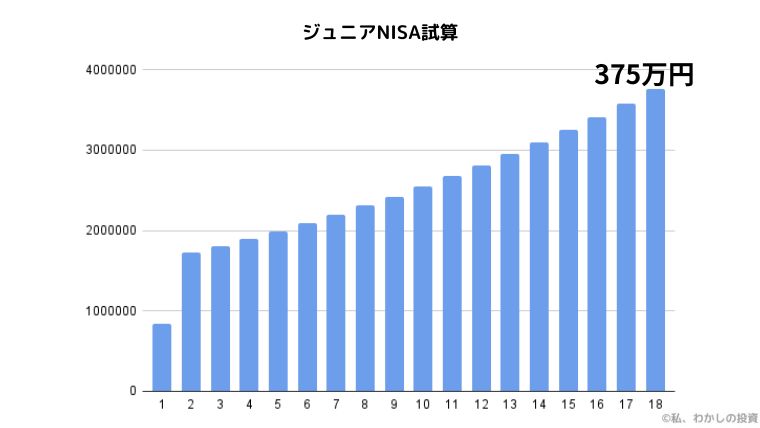

ではジュニアNISAで用意できる資金はどの程度でしょうか。

2022年、2023年の2年間、買付可能枠80万円(計160万円)を使ってジュニアNISAでインデックスファンドに投資した場合を考えてみます。年利5%で18年間複利運用すると375万円ほどになる計算です。

これだけみても、ジュニアNISAだけでは十分とは言えないようです。また株式インデックスファンドのリスクは概ね20%と言われていますから、この試算から大幅にブレる可能性も大いにあります。

そのため、貯蓄の併用や、別の運用との併用が必要です。

また投資で運用するにしても、貯蓄していくにしても、積立途中で自分自身にもしものことがあったときに、それ以降の積立ができずに、教育資金を用意できない可能性があります。

そのため、自分自身に死亡保障や就労不能時の収入保険などをかけることを検討する必要があります。

その際は学資保険のような貯蓄型保険ではなく、掛け捨ての保険にしましょう。(貯蓄型を選んでしまうと、保障と積立が一緒になることで手数料が増え、元本取戻しまでの時間が長くかかります。)

また保険は資産が積み上がるまでの最低限必要な保障額で十分といわれます。資産が積み上がる毎に徐々に保障額が下がっていく保険の方が、掛け金が安く済みます。

サブコラム:保険の考え方

著者は死亡保険については加入推奨派です。その理由を説明します。

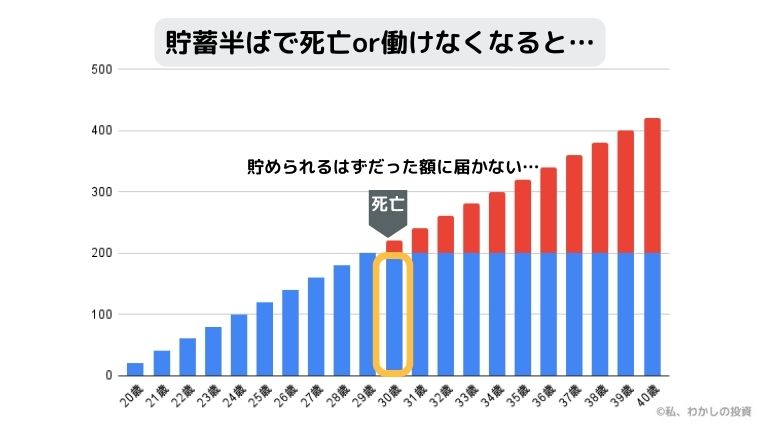

画像のように、貯金や運用を始めたばかりの頃は資産額が少なく、もし途中で不慮の事故等で自分が死亡してしまった場合、将来貯められるはずだった金額が用意できないという事態が起きます。自分に家族がいない場合はそれでも問題ないのですが、子供や配偶者がいると話は別です。遺族年金で多少の生活費は賄えるにしても、教育費などについては貯金できていないと、残された家族が苦労することが予想されます。

そこで保険を活用して、資産が出来上がる前の死亡リスクに備えるのです。

掛け捨ての死亡保障のついた定期保険に入っておくと、資産が少ないうちの死亡リスクに備えることができます。

しかし不要なほど高額な保障額の保険に入る必要はないですし、家族の人数や、年齢によって、責任の重さは変わるため、バランスを見て判断する必要があります。

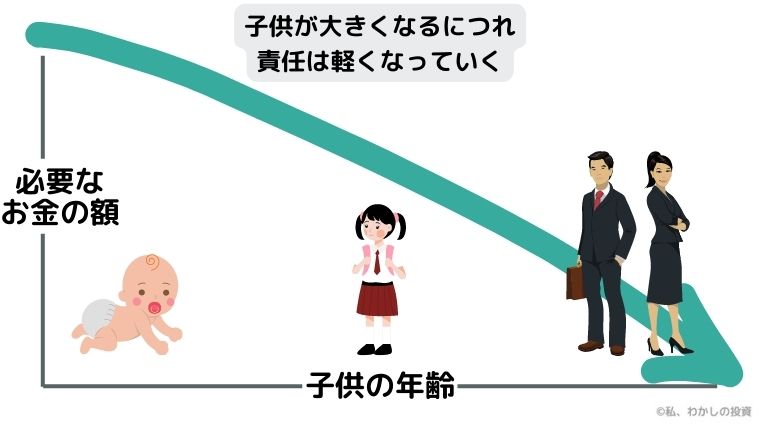

保障額については、もし子供の生活費や教育費に充てる目的であれば、子供が成人するまでの年数が短くなってくれば必要な額が減ってくるため、子供が成長すると子供に対する責任は少しずつ軽くなってきます。

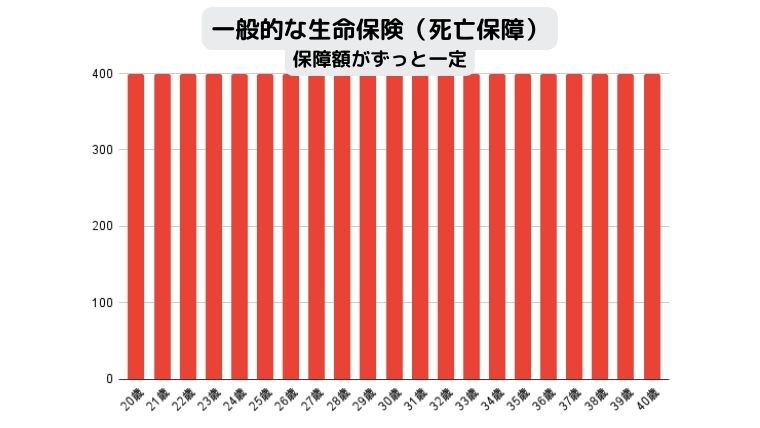

一般的な死亡保障のついた生命保険は保障額がずっと一定です。

子供に対する責任はだんだん軽くなっていくこと、自分の資産が徐々に積み上がってくることから、保障期間の最後の方はこの保障額が不要となってきます。

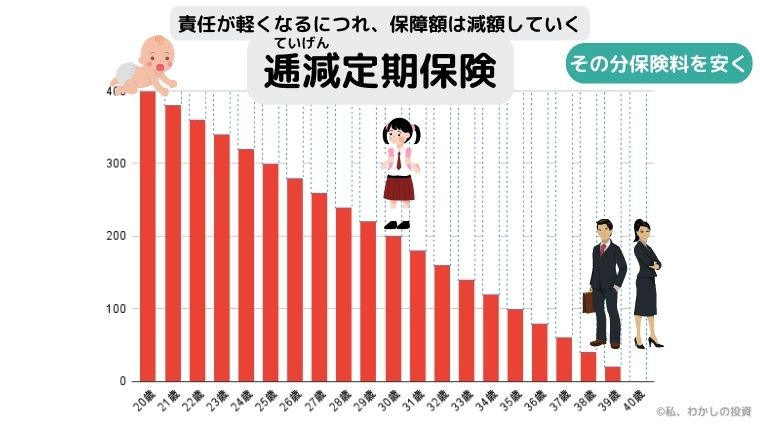

そこで逓減(ていげん)定期保険を活用することがおすすめです。

逓減定期保険とは保障額が年々減額されていくタイプの死亡保険です。イメージは画像の通りです。

逓減定期保険の良いところは徐々に軽くなってくる責任に合わせた保障を取ることができ、保険料を割安にできることです。

子供が3人いる私の場合ですと、加入している家族収入保険は初年度6000万円の保障額(年金受け取り)ですが、25年後には1200万円まで減額されます。また25年の定期保険のため、25年以降は保障が付かないというタイプです。この条件で保険料は毎年44,000円程度です。

25年後には自分の資産がある程度積み上がっていることを考慮して、25年以降の保障はつけないでもよいと判断したため、この内容にしています。

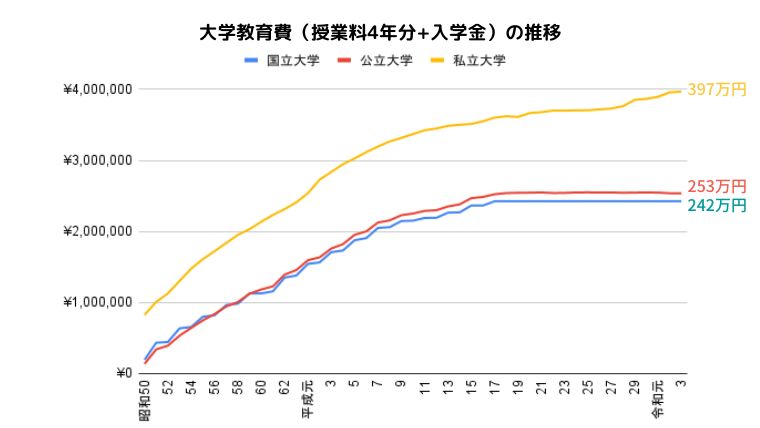

大学資金はインフレしている

次のグラフは昭和50年から令和3年における国公立私立大学の授業料4年分と入学金を足し合わせた金額の推移です。

出所:私立大学等の令和3年度入学者に係る学生納付金等調査結果について:文部科学省 (mext.go.jp)

このグラフを見ると、国公立は平成15年あたりで横ばいですが、私立大学は右肩上がりで推移しています。

物の値段が上がっていくことをインフレといいますが、大学資金についても年々上がっているのがお分かりいただけると思います。そのため、当初予定していた額よりも多く必要になった!という可能性もあるということです。

インフレを考慮した資金準備を!

この数十年日本は物価、賃金が上昇しないで推移してきましたが、世界的にはインフレが進んでおり、今後日本もインフレしないとは言い切れません。現に日銀は2%の物価上昇を目標に据えており、今後の政策によってインフレしてくることも考えられるため、教育資金においても、貯蓄だけでの運用はリスクがあります。

教育資金の投資戦略

教育資金は使う時期が決まっているという特性があること、進路によって必要な額が変わってくることを解説しました。

では投資で教育資金の運用を行う場合、どのような投資戦略が必要でしょうか。

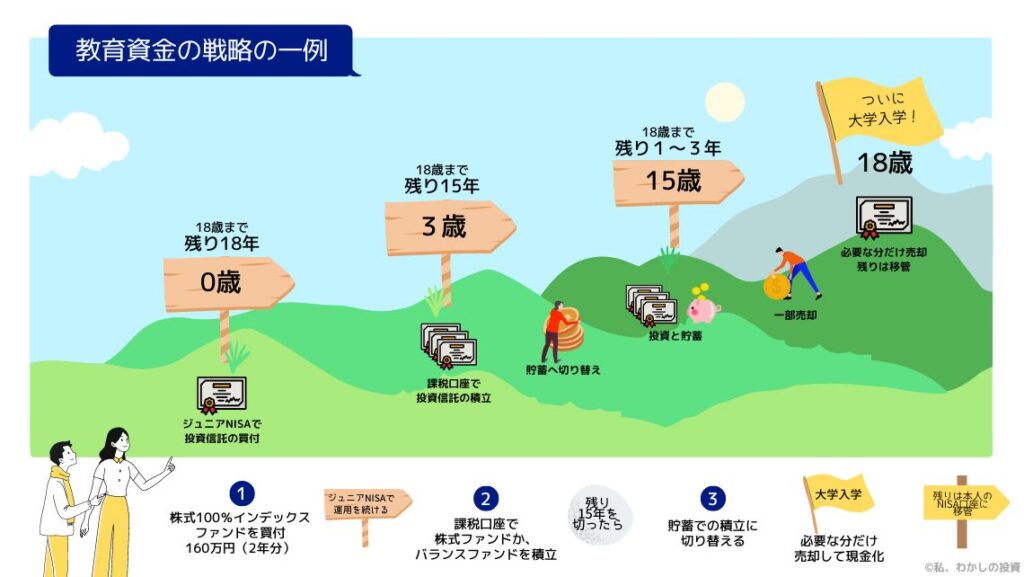

- 子供が小さいうち(0歳~5歳前後)はジュニアNISAでの運用と、2024年以降は課税口座での運用をする

- 子供が大きくなってきたら貯蓄へシフトしていく

- 子供の大学入学が近づいてきて、貯蓄が十分でない場合は一部利益確定し始める(払い出しはまだ、課税口座銘柄の売却を優先)

- 18歳になった時点で課税口座へ払い出し、もしくは本人のNISA口座へ移管する

- 必要な分だけ現金化し、残りは課税口座で運用を続ける

子供が小さいうちは投資で運用するとは、18歳というゴールまで何年あるかで投資期間が決まり、その投資期間が15年未満になってくると、元本割れのリスクが出てくるため、投資から貯蓄へシフトしていく必要があります。

出口戦略としては、ジュニアNISAは継続管理勘定内では売却はできるため、もし貯蓄で現金が十分貯められていないときは、払い出しまで利益確定を先延ばしにするのではなく、1年前辺りから少しずつ利益確定していきます。

暴落のタイミングはだれも予測できないため、時間を分けて売却していくことで、暴落時のリターン減のリスクを軽減します。

ただし売却は必要になる資金だけに留め、残った分は課税口座に払い出すか、本人のNISA口座へ移管して、運用を継続します。

もし必要になる教育資金が貯蓄と課税口座内の資金だけで賄えそうであれば、そのままNISA口座へ移管して非課税のまま運用を継続することが最良の選択肢と思われます。

教育資金で選ぶべき投資信託

では前述の注意点を考慮しながら投資信託を選ぶポイントについて解説します。

投資期間で考える

一般的に15年以上の投資期間がとれればインデックス投資での元本割れのリスクはかなり少なくなります。

投資開始時点の子供の年齢が0歳~2歳の場合、2023年買付分も含めて15年以上の投資期間がとれるため、貯蓄の併用を前提にジュニアNISAでは株式のインデックス投資がおすすめです。

子供の年齢が3歳以上の場合、年齢が高ければ高いほど貯蓄の割合を増やす方が良いと思われます。もし大学入学時点で、十分な教育資金が貯蓄や課税口座での投資だけで賄うことができたら、ジュニアNISAはそのまま本人のNISA口座へ移管して運用を継続できるので、そうなった場合に備えてジュニアNISAで買う銘柄は株式100%のインデックスファンドにしておくのも手です。

教育資金として使う以外にも、子供の就職準備金や、子供の将来の老後資産など目的は様々ですので、より長期の運用を視野にいれておくと、後々良かったということもあり得ます。

リスクとリターンで考える

株式のインデックスファンドではリスクが20%台と、コロナショックのような暴落がくると教育資金も20%以上暴落する可能性があり、投資に教育資金を頼っていると、それが原因で進路を変更するといった最悪の事態が考えられます。

そのため、投資期間が長かったとしても、変動幅の小さいファンドを選び、教育資金の見通しが立てやすくするといったことも重要です。

具体的には株式と債券のバランスファンドがおすすめです。

- 楽天インデックス・バランス・ファンド(株式重視型)

- 楽天インデックス・バランス・ファンド(均等型)

- 楽天インデックス・バランス・ファンド(債券重視型)

- ニッセイ・インデックスバランスファンド(4資産均等型)

- セゾン・バンガード・グローバルバランスファンド

様々な資産に分散投資するファンドでは株式のハイリターンの恩恵を受けにくいため、株式と債券のバランスファンドを選び、株式のリターンと債券の低リスクを天秤にかけながら検討するのが良いと思われます。

- eMAXIS Slimバランス(8資産均等型)

奨学金、教育ローンなどの利用

もし貯蓄が間に合わなかったり、投資リターンが思ったほどなかった場合には奨学金や国の教育ローンなどを利用することも可能です。

なるべくなら子供に借金を負わせたくないと考えるのであれば、早めから投資計画・積立計画を立てることをおすすめします。

奨学金

日本学生支援機構で運営されている奨学金制度です。返済の不要な給付奨学金と返済の必要な貸付奨学金の2種類に分かれています。

貸付奨学金は国内の大学・短期大学・高等専門学校・専修学校(専門課程)および大学院で学ぶ人を対象とした奨学金には第一種奨学金(無利子)と第二種奨学金(有利子)の2種類があります。

それぞれに学力基準や家庭環境の基準があるため、利用時には条件に当てはまるか確認が必要です。

詳しく知りたい方は日本学生支援機構のホームページで確認してみてください。

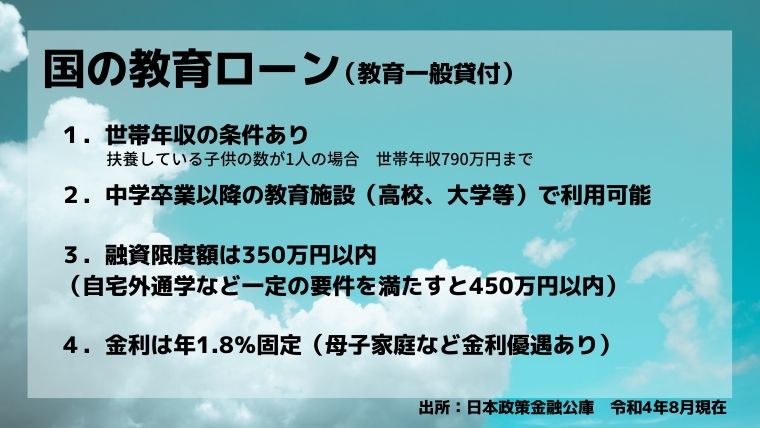

国の教育ローン

こちらの画像に国の教育ローン(教育一般貸付)について簡単にまとめました。

利用できる条件などの確認は必要ですが、一般の奨学金よりも低い金利で貸付を受けることができるため、もし検討する際は条件に合うか確認してみるとよいと思います。

詳細についてはこちらのサイトでご確認ください。

まとめ

いかがだったでしょうか

子供の教育資金は将来の大きな出費の一つなので、計画的に積立をしていきたいですよね。

今回の記事で紹介した事例はあくまで一例であり、お子さんの年齢や貯蓄など様々な要因で最良の戦略は変わってくると思います。

とにかく金融リテラシーを高く持って、いろんな場面に対応できる力をつけていきましょう!

ジュニアNISAの制度についてはこちら!

教育資金以外の投資について興味のある方はこちら!