これまで投資初心者はつみたてNISAを使い始めることが最優先であると解説してきました。

ではつみたてNISAを始めた後、まだ投資をしたいと思ったときにはどうしたらいいでしょうか。

せっかくつみたてNISA始めたし、他の投資もないかな?

私はつみたてNISA口座以外にも複数の口座を持ち、目的別に投資を分けて実践しています。

今回つみたてNISAをメインとして運用しつつ、他の投資にも興味のある方向けに、つみたてNISA以外のおすすめな投資法について解説します。

この記事では次のことを紹介していきます。

- コアサテライト戦略についての解説

- 複数の投資先を持つことのメリット

- 目的に応じた投資法

この記事を読むことによって、投資初心者から投資中級者にステップアップする第一歩を踏み出すことができます。

今回様々な投資について解説したため10,000字を超える内容となっています。投資初心者にとって有益な情報ですので、お時間のある方はぜひ最初から最後まで読んでみてください。お時間のない方は目次から興味のあるコンテンツへどうぞ!

ではいってみましょう!

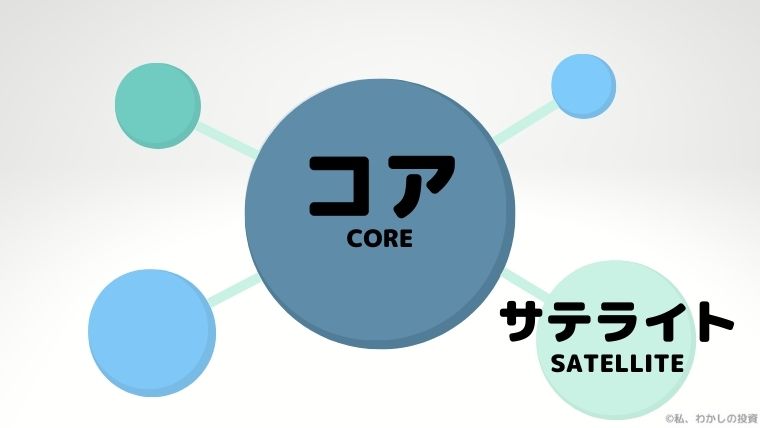

コアサテライト戦略

コアサテライト戦略とは安定的なメインの投資を行いつつ(コア)、それとは別に攻めた投資(ハイリスクハイリターンをとった投資)やヘッジ(コアの投資の保険として、コアの投資と違う値動きをする投資先に投資をする)をすることをいいます(サテライト)。

今回コアサテライト戦略のメリットを解説した上で、どんな投資方法があり、おすすめの証券会社は何か具体的に解説します。

投資先を複数もつことのメリット

コアサテライト戦略では様々な投資先に投資することになります。

投資先を複数もつことのメリットは次の2つです。

- 資産を分散させて株式の暴落に備える

- インフレや社会情勢の変化に対応できる

投資のリスクコントロールの一つとして分散投資を行うというのが一般的です。

投資の世界では「たまごを一つのかごに盛らない」という格言がありますが、これは1つのかごに卵を盛ってしまうと、そのかご1つを落としてしまうと全ての卵が割れてしまうので、いくつかのかごに分けていれるようにしよう!という格言です。

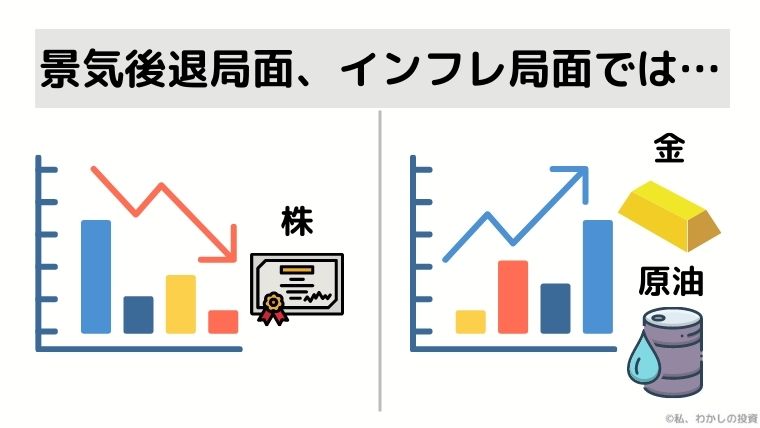

株だけ保有している状態では、景気後退局面やインフレ局面では株式には逆風となり、思った値動きとならない場合があります。景気後退局面やインフレ局面では、金や原油といったコモディティが上昇しやすいのです。株式が下落した時の保険として、複数の投資先をもつことは有効です。

※その他の要因が重なって、この通りにならないことも十分あり得ます。複数の要因から総合的に判断する必要があります。

投資先を複数もつということは、証券会社も複数持つということです。そのメリットは次の通りです。

- 証券会社ごとのメリットを活用できる

- 証券会社不具合による機会損失のリスク回避

- 投資目的別に使い分けることができる

これらのメリットについて解説していきます。

証券会社ごとのメリットを活用できる

証券会社ごとに、株式取引の手数料が違ったり、取り扱っている銘柄が違ったりします。それぞれの証券会社の特色に合わせた投資を行うことで、そのメリットの良いところ取りをすることができます。

証券会社不具合による機会損失のリスク回避

証券会社によっては突然の株式暴落などのパニックが起きた際に、注文が殺到してサーバーがダウンするなどのトラブルが生じる可能性があります。その時に、全財産を一つの証券会社で運用していると、資産を守る行動がとれなくなる可能性があります。証券会社だけではないですが、資産の保管場所も分散してリスクをコントロールすることが大事です。

投資目的別に使い分ける

例えば、教育資金として使うことを想定して運用している商品と、キャッシュフローを得るために運用している商品が一つの口座に入っていると、残高の計算が煩雑になったり、売る気がなかった商品まで売ってしまうといったミスが出てくる可能性があります。自分のマインドセットとして、口座を分けておくと、頭の無駄なメモリを使う必要がなくなるというメリットがあります。

デメリットはどんなこと?

口座を複数作ることのデメリットは大きく2つです。

- 口座開設の手間と、投資先、証券会社について調べる手間がある

- 全体資産が把握しにくくなる、煩雑になる

口座開設の手間と、投資先、証券会社について調べる手間がある

1つ目は証券会社ごとのサービスを調べることや、口座開設の手間があることです。ただし作った後のメリットは大きいので、ここは頑張って乗り越えたいところです。

全体資産が把握しにくくなる、煩雑になる

2つ目は、全体資産の把握が難しくなることや、自分が投資している資産の配分が分かりにくくなるというデメリットがあります。このデメリットを解消する方法としておすすめなのは、次の2つです。

- マネーフォワードを利用すること

- スプレッドシートを使って資産管理表を作ること

マネーフォワードはPCでもスマホでも利用することが可能であり、自分のもつ銀行口座やクレジットカード、証券口座などと紐づけることで一括して資産管理ができるという優れものです。

無料版では10個の口座を紐づけることができるため、無料版でも十分資産管理に活用することができます。

マネーフォワードの詳細はこちらからどうぞ

スプレッドシートでの資産管理表は、グーグルの提供するスプレッドシートを使って資産管理表を作って資産の配分をみたり、評価損益を計算することができます。こちらはスプレッドシートを扱うスキルが必要であることと、マネーフォワードほど手間いらずではないのですが、自分できちんと管理をしたいと思っている人にはおすすめです。

スプレッドシートについてはこちらからどうぞ

- コアサテライト戦略とは、コアの投資とサテライトの投資を分けて行う戦略のこと

- 投資先を複数持つことは、リスク分散や投資目的ごとの投資をする上でメリットがある

- 複数証券会社を持つ場合はマネーフォワードもしくはスプレッドシートでの管理がおすすめ

不労所得を得て生活を楽にしたい

誰もが投資をするなら一度は憧れるであろうテーマです。

株であれば配当金、不動産であれば家賃といったものが不労所得(キャッシュフロー)と呼ばれます。月に3万円程度のキャッシュフローがあれば、少し贅沢ができたり、水道光熱費や通信費などに充てることが可能です。そういった今の生活を楽にすること、もっと言えば、FIRE(早期リタイア)を目指す人が好んでやっている投資です。

この投資は様々ありますが、ここでは二つ紹介します。

米国高配当株

バフェット太郎さんの著書「バカでも稼げる米国高配当株投資」が人気を博したように、今話題となっている投資です。

米国は投資家の企業に対する評価が厳しく、こと配当金については、きちんと収益をあげて株主へ還元するものであり、企業の評価に大きく影響します。

そういった事情もあり、米国では50年以上連続で増配(配当金が前年の配当金を上回ること)している企業もあるくらいです。そういった成熟した老舗の高配当な企業に投資しておくことで、安定した高利回りの配当金を受けることを目的としています。

高配当株は個別銘柄を自分で選定して購入することも可能ですが、初心者には高配当株ETFをおすすめします。

ETF(上場投資信託)

証券取引所に上場している投資信託のことを上場投資信託という。投資信託と同じように投資家から資金を集め、株式などの複数の銘柄に投資、運用を行う。1日1回基準価額の決まる投資信託と違い、株などと同じように証券取引所で売買が可能で、価格も需給によって変動し、配当金も支払われる。これらは複数の高配当株をセットにしているため、特定の企業の業績が悪化してしまったり、信用リスクなどによる株価の下落の影響を小さく留めることが可能。

米国高配当株投資のメリットは高利回りの配当金を受け取れるだけではありません。

- 経費率のかなり安いETFを買うだけで分散しながら高配当株へ投資ができる

- ドル建て資産となるので、為替リスクをコントロールできる

経費率のかなり安いETFを買うだけで分散しながら高配当株へ投資ができる

高配当株ETFの有名なものは以下の通りです。

- VYM

- HDV

- VIG

- SPYD

- QYLD

- XYLD

有名なVYMやHDVといったETFは0.06%~0.08%程度の経費率となっており、かなり低い経費率で運用することが可能です。

ドル建て資産となるので、為替リスクをコントロールできる

これは高配当株投資に限った話ではありませんが、日本の資産を多く保有している場合、円安が続くと相対的に海外資産に比べて、資産の評価が下がります。このように為替の影響で生じる価値の変動を為替リスクと呼んでいます。

米国の株式やETFを取得するには、各証券口座の海外株式口座にて取引する必要があります。決済は円建、ドル建を選ぶことができ、円建では証券会社ごとの為替手数料にて、両替がされるようになっています。ドル建の場合、銀行等で日本円でドルを買って証券会社に入金したのちに、ドルで株やETFを取得します。

ドルで決済される資産はたとえ円安が進んだとしても、為替によって価値が下がることはありません。むしろドル高になると、円換算した場合に価値が上昇する可能性もあります。

複数の外貨建資産を持つことは資産運用において、とても重要です。

- 自分で円からドルに換えたほうが手数料が安く済む

- 自分の資産にドル等の外貨建て資産を持つことで、急激な円安などの影響を和らげることができる

高配当株投資を行う上でのデメリットは次の通りです。

- 株やETFの値動きによって、元本割れのリスクがある

- 減配のリスクがある

- 成長株の恩恵を受けにくい

- 配当金にたいして税金を取られてしまう

株やETFの値動きによって、元本割れのリスクがある

ETFといえど、元は株式ですので当然のことながら元本割れのリスクがあります。

減配のリスクがある

減配については企業業績が悪くなると企業も配当金を出しにくくなり、前年の配当を引き下げる可能性があります。配当金収入や株価が景気にされやすいという難点があります。

成長株の恩恵を受けにくい

米国の成長企業(GAFAMといったような企業)は企業の設備投資などで利益を使い、株主への配当性向が低い傾向があります。これは企業が成長して株価が上昇することが本当の株主への還元と考えていることが背景にあります。配当金への税金はすべての株等に共通ですが、配当金の出ない成長株に投資し数年後に売却することと、高配当株から配当金を受け取りつつ数年後に売却するとなった場合、成長株に投資していた方が、リターンがよくなる場合があります。

配当金にたいして税金を取られてしまう

高配当株にかかわらず、株式などから得られる配当金は受け取った時点で課税対象となります。高配当株から得た配当金に税金がかかることで、再投資元本が少なくなることになり複利効果が薄れてしまうというデメリットがあります。なるべく税金は後の方で徴収される方が、投資成績は良くなることを覚えておくとよいと思います。

日本株高配当株投資

日本株にも高配当な銘柄はたくさんあります。日本株の高配当株に投資するメリットは次の通りです。

- 配当が円で入るため、生活資金として利用しやすい

- 株主優待など配当以外の還元がある

- 米国株とのバランスをとり為替リスクをコントロールできる

ただし米国株のようにETFで優良な高配当株を集めた商品がなかなかないので、個別株での取引がおすすめです。

日本株の取引単位は100株単位が基本のため、例えば1株5000円の銘柄であれば、1口500,000円となります。1銘柄の購入代金が高くなり、分散投資が行いにくいという人は単元未満株取引を利用することをおすすめします。

単元未満株取引

単元未満株取引とは通常100株単位での取引となる日本株が1株単位での取引で売買することができるサービス。一定の株数をもたなければ受け取れない株主優待は受けにくくなるが、分散投資がしたい人には利用しやすい。注意点として少額での取引は手数料負け(売買を繰り返すことで利益を手数料が上回ってしまうこと)に注意が必要。(月50万円までなら取引手数料定額などのサービスを利用するとよい。)

個別株に投資する場合には企業の財務諸表などを読み解く知識が必要です。将来性のある企業か、倒産のリスクはないか、利益はどのくらいかなど様々な情報を見ることができます。その中から収益が安定しており、自己資本比率が高く倒産リスクが低い銘柄を選んで投資していく必要があります。

不動産投資

不動産投資は賃貸マンション等を保有し、貸し出すことで家賃収入を得る投資です。金融商品としての不動産には次のような特徴があります。

- 比較的長期的な安定した収益が得られること

- 運営の良し悪しが収益に影響すること

- インフレに強いこと

収益については賃料がその収益となりますが、賃借人が賃貸している限り、安定的に収益を得ることができます。収益は空室率(稼働率)や賃料単価などで大きく変わります。インフレに強いとは、不動産も物にあたるため、インフレが起きると住宅価格や家賃なども高騰していきます。一般にインフレが起きると企業にとってはコストがあがり、利益を圧迫するため、株価を下押ししますが、不動産投資においてはその逆といえます。

不動産に投資をするには

不動産といっても住居用から商業用まで様々であり、個人で投資するには規模の大きすぎる商品もあります。そこで不動産投資を小口化して投資しやすくした不動産ファンドに投資をする方法があります。その代表格がREIT(不動産投資信託)です。

REITは一般投資家も投資ができるよう投資法人が不動産を所有し、その持ち分を小口化して出資者(投資家)から資金を集めます。その資金を元手として不動産を所有し得られた収益を分配金として出資者に分配されるという仕組みになっています。

そのため、個人投資家でもホテルや商業施設などの規模の大きい不動産への投資をすることができます。REITへの投資は投資信託として証券口座で取引が可能で、価格も需給関係で決まります。

- 不動産投資は安定した収益が長期間得られやすい

- 不動産の選定が難しく、規模の大きい不動産には個人では投資できない

- 資産分散としての不動産投資にはREITの利用がおすすめ

資産を分散してリスクをコントロールしたい

投資資産には株式のほかに、国債や金、不動産、仮想通貨など様々な対象があります。保有資産を株式のみとしてしまうと、世界恐慌のような世界的な不景気に見舞われた際に、自分の資産が大きく下落し、長い間含み益をかかえるリスクがあります。

そういったリスクをコントロールするために自分のポートフォリオに複数の資産を組み込むことで、暴落時の資産の目減りを緩和するという考え方があります。

また株式でも米国株式のみに投資している場合、他の国の株式なども含めることでリスク分散となります。さらにいうと、米国株式はテクノロジーセクターや生活必需品セクターなど、様々なセクターに別れており、米国の景気サイクルでどのセクターが強いか見極め、投資をするという方法もあります。(例えば米国が不景気になりそうな場合、生活必需品セクターなどは下落しにくく、逆にたくさんの人が買い求めることで上昇する可能性もあります。)

このように、資産別、セクター別など特徴のある銘柄を組み込んで投資することも重要です。分散投資をしたいと思う人に向けて、投資先と証券会社を紹介したいと思います。

セクター別ETF・コモディティETF・債券ETF

資産の分散に有用な各ETFについて解説します。

セクター別ETF

まずはセクター別ETFについて説明します。

セクター別ETFとは米国の各セクターに連動したETFのことです。アメリカの株式はそれぞれ11の業種に別れています。それらの業種の動きに連動したETFがあります。

- XLB:素材セクター

- XLC:コミュニケーションサービスセクター

- XLE:エネルギーセクター

- XLF:金融セクター

- XLI:資本財セクター

- XLK:テクノロジーセクター

- XLP:生活必需品セクター

- XLRE:不動産セクター

- XLU:公益事業セクター

- XLV:ヘルスケアセクター

- XLY:一般消費財セクター

これらはSPDR(スパイダー)シリーズという有名なブランドのETF商品です。

各セクターごとに特色があり、景気サイクルによってどのセクターに投資妙味があるかは変わってきます。

コモディティETF

次にコモディティETFです。コモディティ(商品)とは、金や銀、原油などの投資対象のことを指します。これらもその値動きに連動するETF商品があります。

ETFでコモディティに投資するメリットとして、本来先物取引などでの取引が中心のコモディティ商品を手軽に長期保有できることなどがあげられます。

デメリットとしては経費率が高めになることと、あまり投資する人がいない商品には流動性がなく、価格が急激に上がったり下がったりと変動が激しい(ボラティリティが大きい)ことなどが挙げられます。それでも資産を分散する効果は高いため、株価暴落に備えて保有することも選択肢となります。

投資信託でなくETFを勧めるのはその方が経費率が低くなる傾向があるためです。

債券ETF

次に債券ETFです。債券は国が発行する国債や民間企業が発行する社債などがあります。その投資は銀行や証券会社を通じて可能ですが、最低投資額が100万円~であったり、価格について証券会社に問い合わせないといけないなど、投資にはハードルが高いです。

この債券を手軽に投資でき、ポートフォリオに加えることができるのが債券ETFです。

債券ETFはリアルタイムに売買ができ、少額から投資ができます。また通常債券には満期があり、その時点で償還されますが、ETFであればその満期がなく、長期的に保有することが可能です。デメリットとしては売買に手数料がかかることや、為替リスクなどがあることです。 これらのETFは楽天証券などの証券会社で取引が可能です。

仮想通貨

2017年頃から大きく話題に上がることが多くなった仮想通貨も投資の対象です。有名なのはビットコイン、イーサリアム、リップルなどです。最近は国内取引所での扱う通貨数が多くなってきているため、銘柄選定をして、投資をすることもできるようになってきています。

仮想通貨取引のメリットは次の通りです。

- まだ歴史が浅く、今後大きく市場が拡大する可能性がある

- うまく波に乗ることができれば大きく利益をとることができる

- レンディング(貸出)やステーキングなどによって配当金のような収益を得られる

2017年、2021年は仮想通貨が大きく話題となり、ビットコインの価格も大きく上昇しました。数年に一度のサイクルで訪れる大きな波に乗ることができれば、大きく利益をとることも可能です。また今後のブロックチェーンの応用は可能性を多く秘めており、市場の拡大も期待されるところです。

また最近ではレンディング(貸出)やステーキング(取引の承認をするために通貨を預ける)といったサービスを提供する取引所も出てきており、預けている間配当収入を得ることができます。

しかし仮想通貨取引には注意点も数多くあります。

- 取引所やウォレットのハッキングリスクがある

- 法制度の改正によって規制強化のリスクがある

- 詐欺被害にあうリスクがある

- 投機性が高く、バブルを形成して価格が大きく下落する可能性がある

注意点として、かなり投機性の高い投資対象であり、ボラティリティがかなり大きいため、リスク許容度に応じて、全体ポートフォリオに占める割合は10%以下とすることをおすすめします。(あくまで目安であり、年齢、性格などの要因で変化します。)また多少の専門知識も必要となってくるため、そういった分野に興味のある人は投資の対象になり得ると思います。

FX・CFD

FXは外国為替証拠金取引・CFDは差金決済取引と呼ばれています。FXはその名の通り、日本円やドル、ユーロなどの通貨の為替を証拠金決済で売買することで利益をとる投資法です。またCFDも同じように証拠金決済での取引ですが、投資対象は株価指数や国債、原油、金などの貴金属、小麦など農業商品など幅広い投資対象に投資ができることが特徴です。

ただし証拠金決済なので、レバレッジをかけての取引となり、思わぬ損失を被るリスクがありますので、きちんと知識を持ったうえで利用することが望ましいです。利用にはファンダメンタルズ分析、テクニカル分析などの知識が必要であり、相場を読む力がついてきたころに利用することをおすすめします。スイングトレード(数日から数週間の短期保有で取引する手法)での取引をしたい方向けです。

将来性のある企業を応援

いまニュースなどで、需要が高まっている業界やこれから期待される業界についての話題が多く挙がっていると思います。そういったニュースを聞くと、そういった業界に先行投資をして、多くの利益を得たいと考える人も多いと思います。

自分が期待したい、応援したいと思った企業に対して投資をすること、これが本来の投資です。投資信託やETFでもそういった企業を応援しているのは変わりないのですが、個別企業へさらに投資をしたいという方に向けて2つ紹介したいと思います。

クラウドファンディング

クラウドファンディングとは企業が融資を募る仕組みのことで、その点は株式などと似ています。

クラウドファンディングにはサービスや商品を購入する購入型、支援者に金銭的リターンが発生する金融型などに分かれます。

企業としては実績がない中で銀行の融資などが受けたい場合に、資金調達が行えるメリットがあり、投資家は将来性のある企業を応援することができます。ただし企画が途中で頓挫してしまうリスクがあることには注意が必要です。

日本株・米国株個別株投資

米国のGAFAMなどのような大企業は、いまや膨大な時価総額をもつまでに成長しました。このように今後発展していくであろう業界の個別株に投資することも、投資の醍醐味と言えます。

日本株投資には前述の高配当株投資と同じ方法で投資が可能です。

米国株個別株投資は、各証券会社で1株単位から取引が可能なので、そちらを利用できますが、さらに少額での投資をしたい場合は1000円から米国個別株に投資できる証券会社が出てきているため、そちらを利用することをおすすめします。

ただし前述した手数料負けには注意が必要です。個別株投資には成長株(グロース株)と割安株(バリュー株)への投資が人気が高いです。

- クラウドファンディングで自分の好きな商品やサービスを扱う企業を応援できる

- 個別株に投資する際は少額から投資できる証券会社がおすすめ

子どもの教育資金を貯めたい

子どもの教育資金については貯金、保険などが適しているとされてきました。自分に何かあった場合にその後の積立を行えなくても確実に教育資金を残したいと思う人が多いためです。

そういった意味での保険の利用はとてもよい利用の仕方だと思います。投資は少なからず元本割れのリスクがあるため、教育資金には向かないとされていますが、教育資金にもインフレの影響があるため、保険の機能だけでは賄いきれないリスクも考えられ、投資で補うことも必要と思っています。

さらにジュニアNISAというお得な制度もあるため、有効に利用していきたいところです。

ジュニアNISA

ジュニアNISAは2023年末で制度が終了する非課税制度です。

NISAの概要についてはこちらの記事をご覧ください。

またジュニアNISAの概要についてはこちらの記事をご覧ください。

制度自体は2023年で廃止されますが、その後購入した銘柄は継続管理勘定という口座に引き継がれ、非課税期間の5年が満了しても、そのまま子供が18歳になるまで非課税で保有することが可能です。

また元々あった払い出し制限(本人が18歳になるまで引き出せない)が撤廃され、18歳になる前でも払い出しが可能となります(払い出し時は口座解約となり、一部払い出しはできないことに注意)。

2023年末までの買付に限られますが、子供が大学に入る18歳まで運用することを前提に、教育資金として運用したい人にはおすすめです。

一つ注意点としてジュニアNISAで運用する資金は口座開設者本人に帰属する資金に限定されるため、娯楽や老後資金のために使うといったことはできません。

もちろん教育資金として使わなくとも、本人が成人した場合本人のNISA口座にロールオーバーが可能ですので、そのまま運用することも可能です。

ジュニアNISAで教育資金を運用するにあたって

教育資金を投資で運用するためには、他の投資とは違う点に注意を払う必要があります。

その理由は次の通りです。

教育資金は大学入学時と使うタイミングが決まっている

使うことが決まっているお金なので、リスクはとれない

もし子供がいま3歳であれば、大学入学のタイミングは15年後である可能性が高いと思われます。この資金はそのタイミングで使うことが決まっているため、その時点で暴落が起きていれば、解約を先延ばしにするといったことができにくいため、最悪教育資金を十分に用意できなくなる可能性があります。

そのため、ジュニアNISAで教育資金を運用する場合は次の点を意識する必要があります。

- できれば15年以上の期間をとる

- インデックスファンド、もしくは債券とのバランスファンドを選ぶ

- 出口戦略を考える

子供が3歳未満であれば、来年の買付分も15年の期間をとることができます。もし子供の年齢がそれ以上であれば、株式のみのファンドではなく、債券重視型のファンドを選ぶことで、解約時の下落が小さくて済む可能性があります。

ジュニアNISAで選ぶ商品は、分配金などが得られるETFなども選ぶことができますが、インデックスファンド、もしくは債券とのバランスファンド(投資信託)を選ぶことをおすすめします。

株式のみのファンドでなく、債券を含めたバランスファンドをおすすめするは、解約時に株式の暴落のタイミングが重なるリスクがあり、その時の下落幅を小さくするためです。

子供の教育資金をジュニアNISAで運用するときに考える戦略について、こちらの記事で解説しています。

子どもの教育資金としても投資は有効

15年以上の期間をとる、インデックス投資を選ぶ、出口戦略を考えるの3点が重要

節税がしたい

少し投資とは目的が離れてしまうかもしれませんが、投資の目的に節税という側面もあると思ったので、項目にいれました。

税金を制すものは、資産形成も制すということで、節税目的の投資について解説します。

iDeco

iDecoは個人型確定拠出年金とも呼ばれ、60歳以降の老後資金として資産形成ができる制度です。令和4年5月に少し制度が改定されました。

iDecoの大きな特徴は次の通りです。

- 運用益は非課税(非課税期間は受け取り開始まで)

- 掛け金が全額所得控除となる

- 60歳になるまで引き出せない(死亡時、障害受傷時以外)

- 解約時に退職所得金控除や公的年金控除を使うことで節税ができる

- 拠出できる額は人によって異なる

その拠出額が毎年の所得税課税所得から控除されるため、毎年の税金を少なくしたい人におすすめです。また解約時にも退職所得控除や公的年金控除を使って節税することができます。

また受け取りの開始は60歳から可能ですが、75歳まで受け取りを延長することができ、さらに非課税での運用期間を延ばすことも可能です。つみたてNISAは20年と決まっていましたが、iDecoではさらに長い非課税期間をとることも可能です。

iDecoについてはこちらの記事をご覧ください。(執筆中)

iDecoは毎年の所得税を減らすことができる

つみたてNISAと同じく非課税で運用可能(受取開始まで)

受け取り時にも節税メリットがある

まとめ

今回つみたてNISA口座開設が終わった方向けに、次の投資について解説しました。

目的や性格によって次に考える投資は一人一人違うと思います。どの投資もある程度勉強が必要ではありますが、きっと自分の希望に沿った投資が見つかるはずです。

他にも、いろんな投資を知ることで、今やっているつみたてNISAでのインデックス投資が正しいことであることを再認識し、長期保有のモチベーションを高めてくれることになるでしょう。

そういった意味でもいろんな投資に興味をもって調べることにはメリットがあると考えます。

長い投資人生、一緒に勉強していきましょう!