今流行りのつみたてNISA。

Instagramやtwitter、Youtubeなど、どのSNSでも、よく目にするようになりました。

その影響もあってか、私の周りでも

つみたてNISAについて教えてください!

口座開設ってどうやるんですか?

といった質問をされることが多くなりました。

つみたてNISAでの投資を勧める記事が多くても、身近な人に聞いて安心感が欲しいと思うのは当然ですよね。

つみたてNISAはその制度自体がややこしく、自分で勉強してもよくわからなかったり、口座開設手続きも面倒で中々手がつけられていない人もいるのではないでしょうか。

つみたてNISAは…

- 少額で始められ、成人であれば誰でもできる

- 投資をはじめるなら一番優先して始めるべき

- 長期でコツコツと資産形成をしたい人向き

そんなお得な制度なのですが、日本人に投資というのは馴染みがなく、NISA口座を開設している人はまだかなり少ないです。

今からでも遅くないので、この記事を読んで、口座開設だけでもいますぐにしてもらえるとよいと思います。

この記事ではそんなつみたてNISAについて

簡単な制度の説明とみんなが始めたくなる理由について解説します

この記事を読むことでNISA制度についての知識が整理でき、

つみたてNISAのメリットについて、他の人に説明することができるでしょう!

ではいってみましょう!

NISA制度について

NISA制度というのは、正式名称を

「少額投資非課税制度」

といいます。

国が設けている税制優遇制度です。2014年に制度が作られました。

国民1人につき1口座までNISA口座という口座がつくれることになっており、その口座内での利益に対しては税金がかからないという制度です。

NISAには一般NISAとつみたてNISA、ジュニアNISAの3種類があり、一般NISAとつみたてNISAは個人個人で好きな方を選ぶことができます。

それぞれにメリット・デメリットがあるのですが、今回はつみたてNISAに絞って説明します。

つみたてNISAの詳細な説明については、次の記事を参考にしてください。

今回はつみたてNISAをみんなが始める理由について、解説していきます。

つみたてNISAをみんなが始める理由4選

つみたてNISAをみんなが始める理由は以下の通りです。

- 非課税メリットが大きすぎるから

- 株式に長期投資することで最も高いリターンを得ることができるから

- 過去を振り返ると20年以上の長期投資ではマイナスになったことがないから

- ネット証券を使うことで手数料を抑えつつ、ポイントでお得に運用できるから

一つ一つの理由について解説していきます。

非課税メリットが大きすぎるから

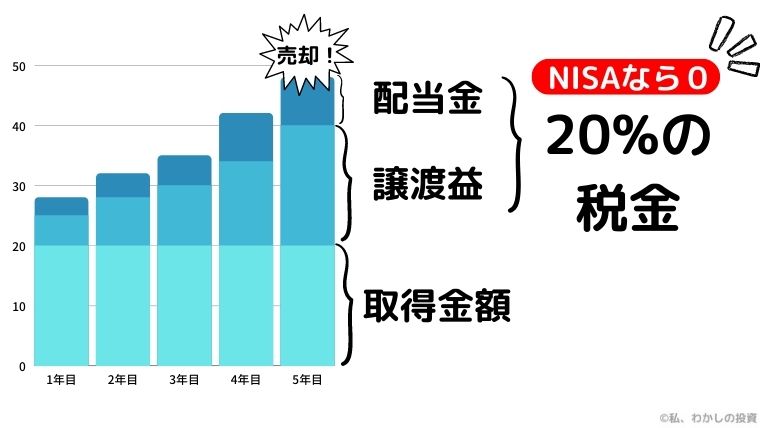

NISA口座では購入した株や投資信託の分配金・配当金や譲渡益について、20.315%の税金がかからないことになっています。

この20.315%の税金が免除されることがかなり大きなインセンティブになっています。

具体例を用いて説明します。

例えば1株1000円の日本株を100株買ったとします。

そうすると取得金額は100,000円です。

この株が毎年1株当たり50円の配当を出してくれるとします。

5年後、この株式が成長し、株価が1株1500円になり、5年間50円の配当を払い続けてくれ、ある程度利益が出たので売却するとします。

ここまでの利益は

譲渡益:売却額150,000-取得金額100,000=50,000円

配当金:5000円/年×5年=25,000円

となります。

これがNISA口座内での取引であった場合、利益の75,000円に対して約20%の税金(15,000円)がかかるところ、非課税となり、税金で引かれるはずであった15,000円が、引かれずに手元に残ります。

せっかく出た利益から税金が20%も引かれてしまうのは嫌ですよね。

実際には譲渡益は株式等を売却したときに支払うことになっているため、ずっと売らずに持ち続けることで税金を払うのを先延ばしにすることができます。

しかし配当金や分配金は支払われた時点で課税されるため、その都度税金がかかることになります。(特定口座では源泉徴収されます。)

NISA口座ではこの20%の税金がかからないので、得られた利益が多ければ多いほど得をすることになります。

これがNISA口座の最大のメリットです。

- 株の利益は譲渡益、配当金・分配金の2種類

- NISA口座では利益に対して本来20%かかる税金が非課税

株式に長期投資することで最も高いリターンを得ることができるから

現在大手銀行の金利は年0.001%程度が相場です。一部ネット銀行などで年0.1%と破格の利率を出しているところもありますが、それでも1年間で100万円に1000円の利子がつく程度です。

では株式はどうでしょうか。

世界の経済の中心といわれる米国の株式は、現在年率リターン平均が6.5%~7%程度と言われています。(引用元:ジェレミー・シーゲル著 株式投資の未来)

また長期投資の強い点として、時間をかけてゆっくりと利益をとることにあります。

この説明をするために”複利効果”について説明します。

複利効果

運用した利益をさらに運用することで、再投資した利益分に対して利息がつくようになること。利息が利息を呼ぶ状態のことを指す。

分かりやすく説明するために、年1%の利子のつく銀行があるとします。ある年にこの銀行に100万円を預けると、その年に1万円の利子が付きます。翌年同じ利率で利子が付くと、昨年の利子分を含めた101万円に1%の利子が付くため、残高は 101×1.01=102.01万円 となります。その翌年には103.0301万円と、昨年の利子に対しても利子がつくことで、徐々に利息が大きくなっていくという現象が起きます。

複利効果の特徴として、長い期間になればなるほど、増える利子が多くなるという特徴があります。

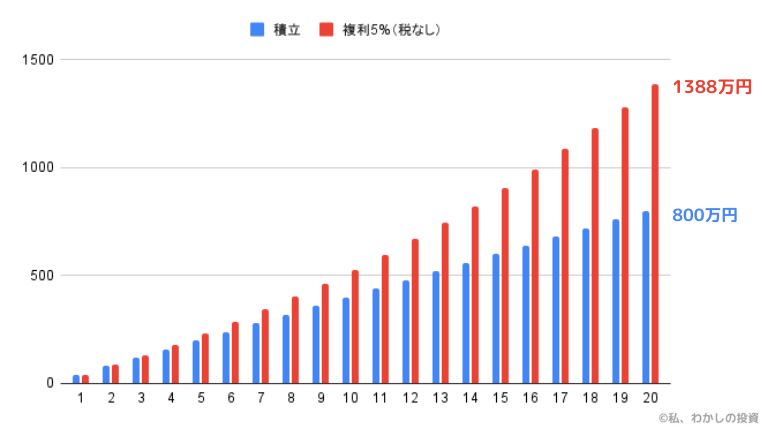

この複利効果を踏まえて、株式の平均的なリターン年率5%で毎年40万円つみたてながら20年間運用した場合で計算すると(年1回複利計算した場合)

800万円の元本に対して、1,388万円になる計算です。

通常株式投資において、複利効果を活用しようと思うと、貰った配当金で株式を再度購入する必要がありますが、つみたてNISAでは投資信託の分配金再投資を選択することができ、買付可能枠を消費することなく、分配金を同じ銘柄の再投資に使うことができます。

これによって、複利効果をフルに活用することができます。(要するに運用中は分配金を受け取らずに常に再投資することで、資産の最大化を図ることができます。)

つみたてNISAは長期投資を前提としているため、この複利効果によって資産に受ける影響が大きくなります。

- 株式の平均年率リターンは6.5~7.0%

- 複利効果をつかった長期投資で大きなリターンを得ることができる

過去を振り返ると20年以上の長期投資ではマイナスになったことがないから

先ほど株式が期待できるリターンが7%程度と説明しました。

でもこの説明を聞いた読者からは、こんな意見が飛び出しそうです。

株価が暴落したらどうするんだぶぅ!

その不安はとってもわかるよ。

数年に1度株価の暴落は確実に起きているからね。

それでも高い確率で利益を挙げられる根拠を説明するよ。

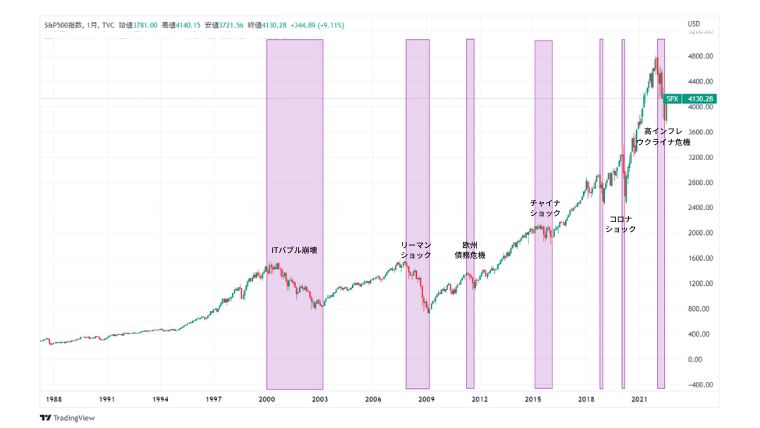

画像は1980年代後半から現在までのアメリカの株式指数、S&P500のチャートです。ピンク色で示した部分で株式の暴落が起きていますが、概ね右肩上がりに成長していることが分かると思います。

これまで右肩上がりで株式が成長しているのは、偶然起きているわけではなく、世界の多くの国が資本主義をとって成長してきていることが関係しています。

1870年代の産業革命以降、資本主義が広まり、現在まで続いています。この資本主義は自由経済を推奨し、競争を生むことで世界は豊かになってきました。この流れは簡単に変わるものではなく、これからも続く可能性が高いことが歴史を振り返ることで分かります。

先のチャートで暴落が起きたタイミングを解説した通り、株式は調子の良いときもあれば、調子の悪いときもあります。記憶に新しいコロナウイルス感染症が流行しだしたときには最大で30%程度暴落しました。

このように金融危機や感染症、災害などの要因によって数年に1度、大暴落が起きています。

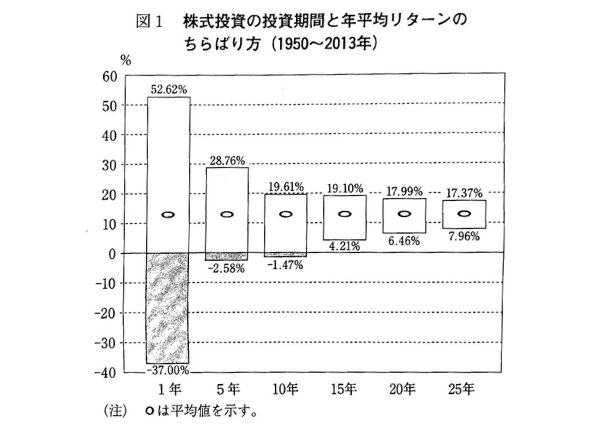

ここである調査について説明します。これはウォール街のランダム・ウォーカーという書籍に載っている有名な調査です。

バートン・マルキール著,井出正介訳:ウォール街のランダム・ウォーカー 原著第11版より引用

この調査では、S&P500に1950年~2013年の間で1年から25年の各期間において投資を継続した場合に、年平均リターンのちらばり方を調査したものです。

これを見ると全期間を平均すると+10%以上のリターンがあったのに対し、1年間の投資では+52.62%になった年もあれば、-37.00%になった年もあると示しています。

しかし投資期間が長くなるにつれて、その変動の幅は狭くなり、15年以上の投資期間をとると、一番成績の良くなかった期間でも+4.21%と、マイナスとなる期間がなくなっていることが分かります。

これがつみたてNISAで長期投資が勧められている根拠のひとつです。

ただし、これはS&P500というアメリカの株式指数に連動したインデックス・ファンドに投資した場合に限られた話です。

インデックス・ファンド

S&P500や日経平均などの株式指数に連動したファンドのこと。ファンドマネージャーが銘柄選定をしたり、リバランスするアクティブファンドと対照的に、株式指数に含まれる株式を採用するだけでよく、経費率がかなり低くなるのが特徴。アクティブファンドなどとの運用成績を比較した場合に、長期投資においてはインデックスファンドが上回るとされている。

先ほどの調査を見て頂くと、長い投資期間をとるとプラスになると言われても、かなり変動の幅が大きく、運が悪いとかなりリターンが悪くなることが分かります。このような変動のことを投資の世界では”リスク(変動の大きさ)”と呼びます。

リスクについて理解しておかないと、暴落が起きた際に平静が保てず、投資の世界から離脱してしまうことになりかねないので、始める前に理解しておくのが良いと思います。

株式は期待リターンの大きい資産ですが、同時にリスクの大きい資産でもあります。

「100万円投資した翌年に30%下落し、70万円になってしまった」

なんてことも当然起こり得ます。

これは高いリターンを得るためのコストと考える必要があり、それなりのコストを払うことで初めて高いリターンが得られるというスタンスをとることが大切です。

人によってとれるリスクは、年齢や仕事、家族構成など、責任の重さや生活環境で大きく変わります。このことを”リスク許容度”と呼びます。

一般に20代、30代の若い方にとっては、株等で損失を被ったとしても、仕事でまた貯蓄を行うなど、挽回をすることが可能です。逆に高齢になってくるとそういったことができなくなるので、リスク許容度は低くなります。

また精神的に含み損が長く続くことが耐えられない方もいると思います。そういった方のリスク許容度もまた低くなります。

株式100%の投資を行う場合は

- 長期で保有・積立し続けることが可能であること

- 投資資金以外に生活資金が確保できている

ことが重要になります。生活資金から投資を行っている場合、仕事で解雇にあった場合等にせっかく長期で保有して利益を取ろうと思っていた商品を売る必要性が出てきてしまい、元本割れのリスクが高まります。

もしリスクを下げたいと思う場合、株式よりもリスクの低い資産に分散して投資することも選択肢に入ります。

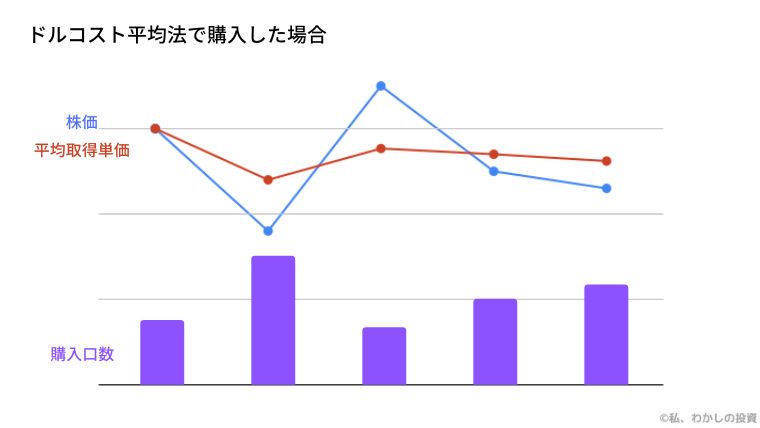

もう一つリスクを下げるためにできることとして、時間分散という考え方があります。買うタイミングを分けることで、取得単価を均等に均すことができます。この手法を”ドルコスト平均法”と呼びます。

ドルコスト平均法

購入するタイミングを分けることで、取得単価を均す投資手法のこと。積立投資で行っている手法がこれにあたる。予め決めた金額を毎月積立購入することで、株価の高いときには少量の口数の購入となっても、株価の低いときには多く口数購入することができる。

取得単価を平均化することで、高値掴みを回避することができます。

株価が下がった時は”たくさん買える”と思うこと、株価が下がったとしても投資スタイルを変えないことが大事です。

投資の最適解のひとつに、”インデックスファンド(株式100%)にドルコスト平均法で15年以上の長期投資を行うこと”というのがあり、現在の主流となっています。

- 資本主義のおかげで、株式は変動を繰り返しながら右肩上がりで成長してきた

- 数年に1度暴落はかならず起こる

- リスクとリターンの関係をしっかりと理解する

- インデックス・ファンドにドルコスト平均法で長期投資が投資最適解のひとつ

ネット証券を使うことで手数料を抑えつつ、ポイントでお得に運用できるから

いまネット証券口座にて、つみたてNISA口座を作り、運用をするのが主流となっています。

そのメリットとして、

- 手数料最安の優良投資信託が買付手数料無料で買うことができる

- 毎月の買い付け額に対してポイント還元などのお得な制度がある(変動あり)

といったことが挙げられます。これによって、多くの人が証券窓口での口座開設でなく、ネット証券を活用しています。

投資信託の手数料について

手数料最安の優良投資信託とはどんなものでしょうか。

投資信託は運用を運用会社に任せるため、どうしても管理費用というコストがかかります。

画像の赤丸で示したところが、管理費用となります。これが運用中にかかってくる管理費用で年率で表示されています。(これ以外にも隠れコストと呼ばれるものもわずかながら存在します)

この管理費用が投資信託商品によって差があるため、銘柄選定の際には注意する必要があります。

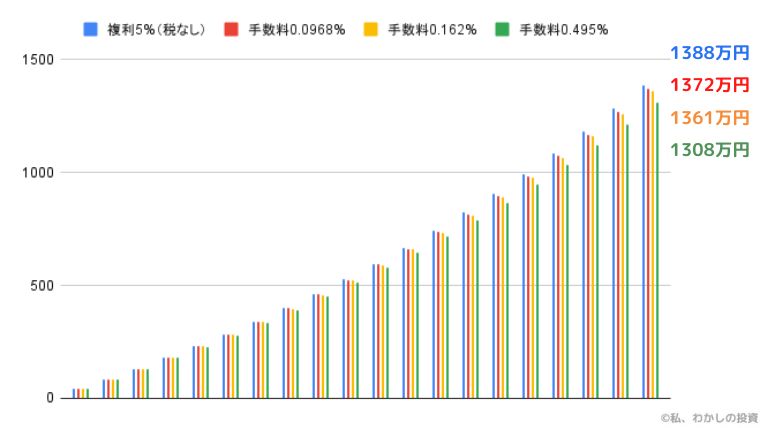

なぜ管理費用がここまで重要なのかを次のグラフで示します。

こちらのグラフは先ほどのグラフと同様に、年率5%で毎年40万円つみたててながら20年間運用した場合で、投資信託の経費率に応じて、手数料を除いた保有残高を示しています。

ここで例として挙げた手数料は以下の商品のものです。(いずれも米国株式のインデックス・ファンドですが、投資対象がS&P500か、全米株式なのかといった違いがあるため、リターンは同じになることはありません。あくまで手数料の比較の例として提示しています。)

| 銘柄 | 管理費用 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| 楽天・全米株式インデックス・ファンド | 0.162% |

| 米国株式インデックス・ファンド (委託会社ステートストリートグローバルアドバイザー) | 0.495% |

20年間の運用期間となると、わずかな手数料の違いで数十万円のリターンの違いが出ることがお分かりいただけると思います。管理費用はどの投資信託でも、必ず発生してしまうものなので、できる限り低く抑えた方が良いです。

購入手数料についてはつみたてNISAで積み立てる場合、手数料なしとなります。

つみたてNISAで選ぶ投資信託についてはこちらの記事で解説しています。ぜひ参考にしてみてください。

ポイント還元について

現在大手ネット証券会社では、各社顧客獲得のために、お得なポイント還元を提供しています。

これは、今後変わる可能性も高いですが、購入代金の1%程度のポイント還元がもらえるものもあり、先ほどの複利効果を考えると、長期投資においては無視できないものとなっています。

各社ポイント還元サービスの比較については次の表をご覧ください。

| 証券会社 | もらえるポイント種類 | 購入時還元率 | 保有残高に対するポイント還元 |

|---|---|---|---|

| 楽天証券 | 楽天ポイント | 楽天カード決済:0.2% 楽天キャッシュ決済:0.5% (12月買付分までクレジットカードにて楽天キャッシュチャージで+0.5%) | 残高が一定額到達ごとに1回のみ付与 残高1000万円で合計1090ポイント付与 |

| SBI証券 | Vポイント | 三井住友カード決済 プラチナカード:2.0%(年会費55,000円) ゴールドカード:1.0%(年会費5,500円 年間100万円以上利用で年会費無料) 通常カード:0.5% | 年率0.1~0.25%(毎月) ※Tポイント、ponta、dポイントのどれか |

| マネックス証券 | マネックスポイント | マネックスカード決済 最大1.1% | 最大年率0.08%(毎月) |

| 松井証券 | 松井証券ポイント | 松井証券オリジナルクレジットカード決済 0.5% | 信託報酬0.3%未満の投資信託はなし |

| au株コム証券 | pontaポイント | au PAYカード決済 1.0% | 最大年率0.24%(毎月) |

ポイント還元率だけでみると、SBI証券が一番お得です(ただしプラチナカードの契約が必要)。

注意すべきポイントはこれらのポイント還元率は今後変更になる可能性があるということです。つい最近のことですが、楽天証券のポイント還元率は、クレジットカード決済で購入額の1.0%から0.2%に改悪されました。

このように今後各社変更してくる可能性があるため、その都度金融機関の変更等を検討するといったことも必要です。(つみたてNISAは金融機関の変更が可能です。)

つみたてNISAで選ぶネット証券会社についてはこちらの記事で解説しています。押さえるべきポイントや、それぞれのメリットについても解説しています。ぜひ参考にしてみてください。

- 投資信託には管理費用という手数料がかかる

- 運用が長期になると、少しの手数料の差が大きな差となる

- ネット証券を選ぶ際は、ポイント還元サービスの違いなどに注意して選ぶ

口座開設に興味を持った方は、こちらから口座開設をしてみてください。

まとめ

この記事では投資初心者につみたてNISAを始めるにあたって、知っておいたほうが良い情報をまとめました。

投資を始めたことがない人は、まずは口座開設をして少額から投資を始めてみると、自分の傾向がわかったり、経済ニュースに興味が持てたりと、実感できることがあると思うので、とりあえずやってみることをオススメします。

つみたてNISAは買付枠が年間40万円まで設定されていますが、全てを使い切る必要はなく、無理ない範囲で始めていくことが可能です。

口座開設はネット上で完結することもできますが、NISA口座開設には時間を要するため、早めに口座だけ用意しておく方がよいと思います。

あとがき

ネット上に情報が溢れている現代では、正しい情報と誤った情報の取捨選択が非常に難しいと思います。この記事書かれていることは、私が投資を始める上で大切と思った情報ですが、全ての情報を調べるにはそれなりの時間と労力が必要でした。これから制度改定や、各社サービス改定などがあると思われるので、情報更新は続けていきたいと思います。この記事が皆さんのお役に立てれば幸いです。