AIブームに沸いて急上昇していた米国株ですが、ここにきて景気後退が意識されはじめ、大きく下落しています。

何が起きたのか解説していくと、今回の株価下落は

- 米国の失業率が少しずつ上昇

- ISM製造業景気指数が悪化

- 米国の長短金利差が縮小(逆イールドが解消に向かいつつある)

- 米国の金融政策が後手に回る可能性が出ている

などが要因で景気後退が意識されはじめています。

一つずつ解説した後、NISAで長期積立投資をしている私たちがするべきことを解説していきます!

米国の景気後退が意識される理由

冒頭で米国の景気後退が意識され始めた要因を4つあげましたが、それぞれについて解説していきます。

米国の失業率が少しずつ上昇している

2024年8月2日に発表された米国の7月の雇用統計は

- 非農業部門新規雇用者数 11.4万人増

- 失業率 4.3%

とこれまでの推移からかなり悪化していました。

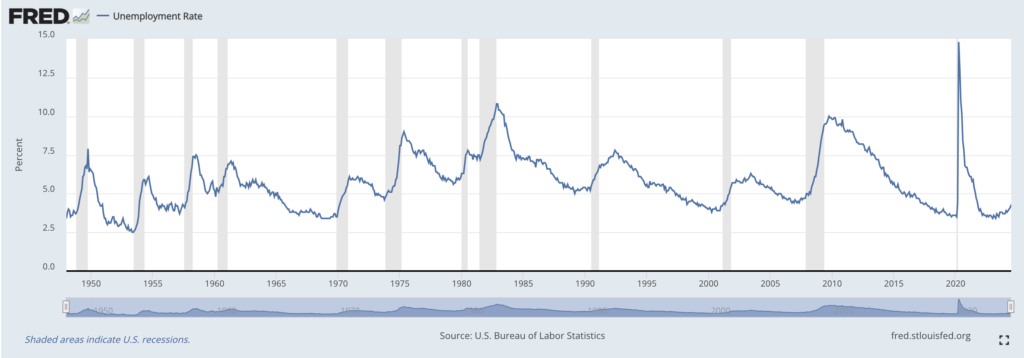

特に失業率の上昇は米国の景気後退を占う指標としてよく知られる指標です。

こちらは米国の失業率の推移と景気後退に陥った期間(グレーの期間)を表示したグラフです。これをみると、失業率が急上昇するときに景気後退に陥っていることがわかります。

また失業率は一旦上昇し始めると、急激に上昇し、下がるのに時間がかかるという傾向があるため、失業率の初期の上昇というのは、景気後退を意識する材料になりやすいのです。

失業率4.3%が今後どう推移していくかには多くの注目が集まります。

ISM製造業景気指数が悪化

こちらも米国の景気の先行指数として知られている指標です。

2024年8月1日に発表されたISM製造業景気指数は46.8と景気の拡大と縮小の分かれ目である50を下回る結果でした。

こちらのサイトで最近のISM製造業景気指数の推移をみることができます。

これを見ると2023年に入った頃から50を下回る数値が出ていますが、今年の4月からまた悪化傾向にあることがわかります。

この指標だけでは景気後退入りするかどうかは判断しにくいですが、他の指標と合わさり、景気後退を意識する材料になっています。

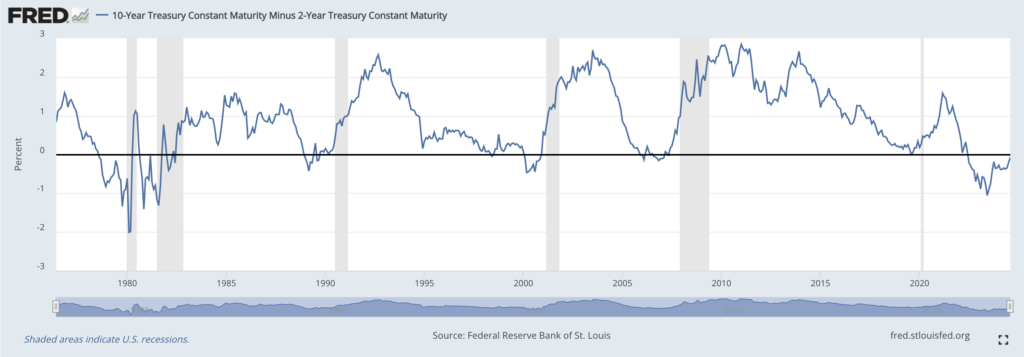

米国の長短金利差が縮小

こちらは米国債の長期債券(10年債)と短期債券(2年債もしくは3ヶ月債)の利回りの差のことなのですが、景気後退を占う指標として、有力視されている指標です。

ニュースでも「逆イールドカーブ」といったワードを耳にしたことのある方もいるかもしれません。これは長期債券の利回りよりも短期債券の利回りが上回ってしまうことを指しており、景気後退の兆候とされています。

実際米国債は2022年7月に長期債券利回りと短期債券利回りが逆転しています。

また10年債利回りから2年債利回りを差し引いた、長短金利差は2023年6月に底をつけて、上昇に転じ、もう少しで逆イールドカーブが解消しそうというところに来ています。

1980年以降の景気後退は逆イールドカーブが解消された後、数ヶ月のうちに100%の確率でやってきています。

今回もその通りになると信じている投資家が多いため、景気後退が強く意識されています。

米国の金融政策が後手に回る可能性が出ている

米国では高インフレの影響で長く利上げ政策をとってきました。

現在の米国の政策金利は5.25%~5.5%であり、高く据え置いたままとなっています。

これまでは政策金利を高く据え置いていても景気が強かったため、景気後退入りすることなくインフレ沈静化が図れる「ソフトランディング」を予想する人が多数でした。

しかし、ここにきて各指標が悪化の兆しが出てきており、景気後退を伴いながらインフレが沈静化する「ハードランディング」を予想する人が多くなってきています。

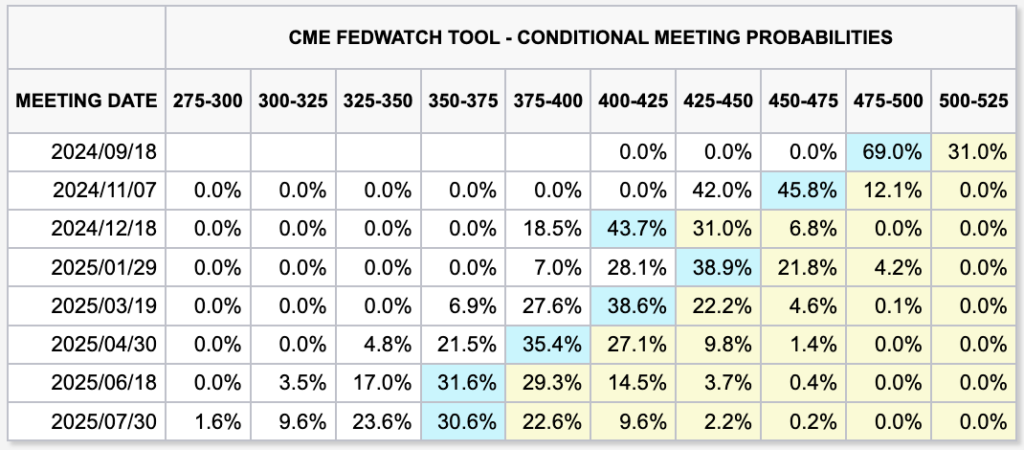

7月に行われたFOMCではインフレは沈静化してきているという見方を出しつつ、金利は据え置かれました。

発表当初は次回9月の会合では利下げをする予想がほぼ確実視されており、12月までの会合で3回程度利下げする予想となっていました。

そして雇用統計後の利下げ予想では9月会合で、通常の2倍の利下げである0.5%の利下げの予想が大半に変わっています。

さらに12月までの会合で合計5回程度利下げする予想が多くなってきています。(下図参照)

通常、金融政策は効果が発現するまでに時間がかかるため、先を見越して行われるのが理想なのですが、景気の先行きを正確に予想するのは難しく、過去には幾度となく景気後退入りしています。

今回もFRBが利下げを急ピッチで進める必要が出てくれば、米国は深刻な景気後退に陥る可能性があります。

以上がいま米国の景気後退が意識されている理由になります。

米国が景気後退入りするとどうなるのか

次に米国が景気後退入りした場合の株価や為替について解説します。ここではあくまで一般論に基づく筆者の考えであり、将来の価格変動を保証するものではないということを念頭に置いて、読んでいただきたいです。

株価の下落

過去の米国の景気後退局面では株価がどうなっていたのでしょうか。

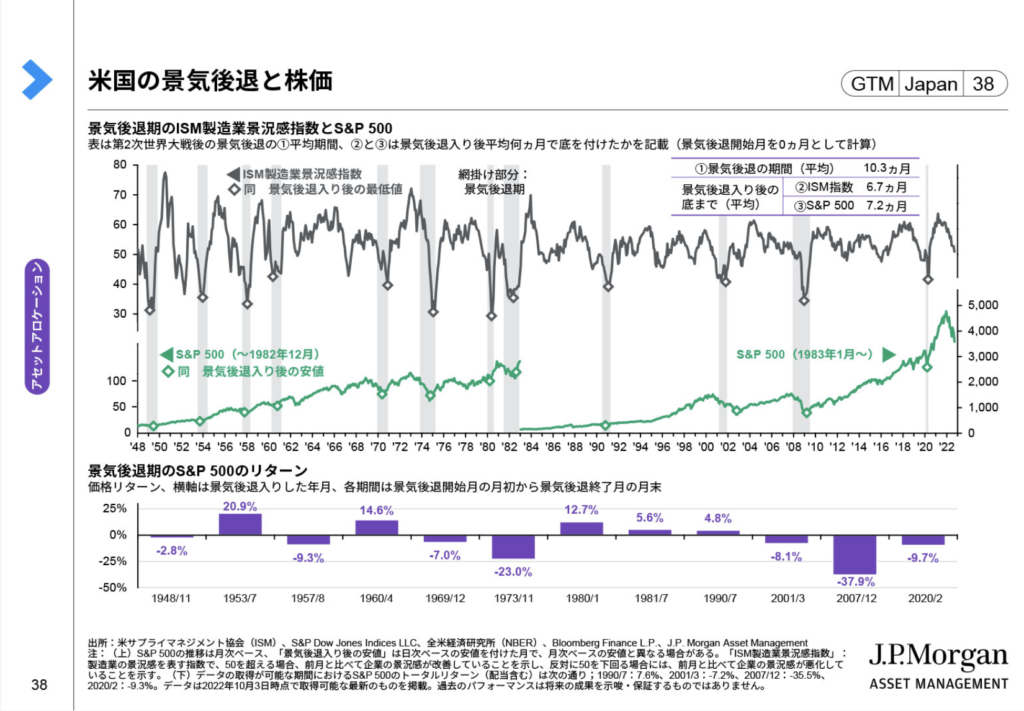

JPモルガンアセットマネジメントから出されている資料を見てみると

景気後退局面では最大40%程度下落していた時もありました。また景気後退期間の平均は10.3ヶ月でした。

(上図の景気後退期のS&P500のリターンについては、景気後退局面の途中で株価が底をつけ、回復する傾向があるためプラスの結果となっている期間もあります。いずれの期間でも株価は一旦下落する傾向は共通しています。)

ということは今回の景気後退局面でも株価が20%〜40%程度下落し、回復までに1年程度かかるような状況も覚悟しておかなければなりません。

ドル安(円高)

アメリカが景気後退に入るとなると、FRBは急速に利下げ政策を進めていく可能性があります。

これまで日米の政策金利の差が円安を進め、1ドル160円をつける場面もありました。

米国が利下げを進めるとなると、これまで急激に進んだ円安が逆戻りし、円高になっていくと考えられます。

しかし、米国の中立金利は2~3%程度と考えられており、深刻な景気後退にならない限りそれより低い金利にはなりにくいと思われます。一方で日本は7月の金融政策決定会合で追加の利上げを行いましたが、それでも0.25%であり、まだまだ欧米諸国に比べると低い水準になっています。

そのため一時的に円高になろうとも、長期的な円安トレンドは大きく変わらないと考えています。

とはいえ、これまで歴史的な円安で、外貨建て資産の評価額が大きく上昇していた方も多いと思うので、これからの円高局面は資産額を大きく減らしてしまう可能性があります。

そんな中でも一喜一憂しないマインドが必要です。

景気後退局面で確認しておきたいポイント3選

ここからは景気後退局面におけるインデックス投資の戦略をお伝えしていきます。

株価は下落しても積立投資は継続する

インデックスファンドの長期積立投資をしている方は多いと思います。インデックスファンドでの資産形成の大前提は「タイミングを図らない」「淡々と積立続ける」です。

このルールを守ってこそ、成功できる投資法なので、景気後退局面であっても、ルールを守り続けることが重要です。

安くなったときには沢山買えるというマインドで乗り切りましょう

ポートフォリオを見直す

もし今回の景気後退や株価下落で心理的に追い詰められているとしたら、それはリスクの取りすぎかもしれません。

一度株式と現金の比率を見直してみましょう。

さらには株式一極集中のポートフォリオではリスクが高くなりすぎてしまうため、

現金・債券・不動産・ゴールド

などへの分散投資を検討してみましょう。

近いうちに資金が必要な場合は早いうちに現金化も検討を

元々投資は近いうちに必要になる資金は使わない、余剰資金で行うのが原則ですが、もし1〜2年後に必要な資金を運用しているなら、景気後退が深刻化するまえに現金化することも検討に入れましょう。

まとめ

今回米国の景気後退が起きるとどうなるのか、いま私たちはどうするのが正しいのか解説しました。

ここ数年で資産運用を始めた人は景気後退局面から来る長期的な株価下落を経験していない人が大半だと思います。

しかし景気後退は定期的に起こっており投資をするなら避けては通れません。

そんなときに慌てふためかないように、心構えをしておきましょう!

※今回の記事で紹介している考えは筆者の個人的意見であり、将来の価格変動を保証するものではありません。また引用元のデータに関してはできるだけ正確なデータを参照するようにしておりますが、正確性については保証いたしかねます。最終的な投資判断につきましては、ご自身でお調べの上、ご判断いただきますようお願いいたします。