つみたてNISAの終わり方について考えたことはありますか?

実はつみたてNISAの始め方以上に大事なテーマなんです。

今回の記事ではつみたてNISAの終わり方がなぜ重要なのか、またつみたてNISAの終わり方にはどんな方法があるのか徹底的に解説していきます。また2024年から始まる新NISAへの移行の仕方についても解説しているので、ぜひ最後までご覧ください!

つみたてNISAの終わり方は3つ!

- ①20年の非課税期間終了時点で売却する

- ②非課税期間終了後は課税口座で運用を継続する

- ③一度売却して新NISAで再度買付、運用を継続する

オススメする終わり方は「②課税口座での運用継続」もしくは「③新NISAで運用継続」

運用継続をオススメする理由は2つ!

- ①課税口座に移管してもそれまでの利益に課税はされないから

- ②非課税期間終了を理由に無理に現金化する必要はないから

※投資は自己責任にてお願いします。

つみたてNISAの終わらせ方

つみたてNISAの制度は2023年で終了することが決まっており、新規の積立購入は2023年12月までとなっています。

2023年12月までにつみたてNISAで購入した銘柄は、口座内に残り、2042年12月まで非課税で保有することができます。2022年に購入した銘柄は2041年12月まで、2021年に購入した銘柄は2040年12月までという風に1年ごとに非課税期間の終了を迎えます。

非課税期間が終了すると自動的に課税口座に移管されることになっています。そのためつみたてNISAの終わりは次の3通りが考えられます。

- ①非課税期間終了もしくはそれより前に売却する

- ②非課税期間終了後も課税口座で運用を継続する

- ③一度売却して新NISAで再度買付、運用を継続する

それぞれのメリットと注意点を解説します。

①非課税期間終了とともに売却する

まず一つ目が非課税期間終了とともに売却するという選択肢です。それまでの利益に対しては課税がされないため、利益が出ていれば税金を支払うことなく、売却した資金が手元に残ることになります。

注意点としては売却のタイミングで株安になっているとリターンが低くなってしまう可能性があるということです。売却タイミングはなかなか見極められるものではありません。もし非課税期間終了までに現金化することを考えているのであれば、終了の少し前から分割して売却していくことで、売却時の価格を均すことができます。

一つ注意したいのが、特別現金が必要ないのに売却するのは勿体ないということです。もちろん売却してしまえば、その後分配金や配当金、値上がりなどによるリターンを得ることができないことになります。後述しますが、非課税期間が過ぎても余計に課税されるということはないので、非課税期間終了を理由に無理に売る必要はないのです。

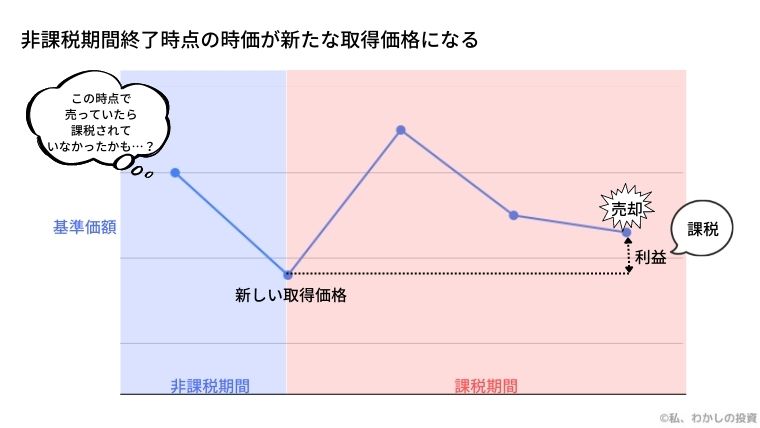

②課税口座に移管して運用を継続する

2つ目に課税口座に移管して運用を継続するという選択肢です。20年を過ぎた期間については課税されますが、非課税期間の間の利益に対しては税金をとられることはありません。

課税口座での運用になるので、その後の利益には税金がかかるというデメリットはありますが、基本的には長期に投資期間をとった方が、複利によってリターンが最大化されるというメリットがあります。また特に資金が必要でないのに売却してしまうのは資産運用という面では非効率ですので、運用を継続する方が賢いといえるでしょう。

注意する点としては、非課税期間終了時の価格が新たな取得価格になるため、下図のような場合において、思わぬ税金がかけられてしまう可能性があるということに注意したいですね。

③一度売却して新NISAで再度買付、運用を継続する

2024年にNISAは新制度に移行します。これまでの一般NISA・つみたてNISAとは別の制度になるため、これまでのNISAで購入した銘柄を移管することは、基本的にできません。

ですが、一般NISA・つみたてNISAで保有していた銘柄を一度売却することで、一度現金化し、資金を移して新NISA口座で買付をすることで実質的に資産を移動することができます。

注意点としては、後で説明する新NISA口座の非課税保有限度額や年間投資枠に空きがあることが条件であること、投資信託によっては購入時手数料、信託財産留保額(売却時のコスト)などがかかる投資信託もあるため、余計なコストがかかる可能性があるということです。

まだ枠を埋め切れていない場合は、非課税のメリットを最大限受けるために、新たなNISA口座の枠を埋めるということも検討の余地ありです。

新NISAへの移行の仕方は?

もしつみたてNISAの非課税期間終了時に、新NISAの非課税保有限度額に空きがあるのであれば、その枠を使って再投資をすることが可能です。

まず新NISAの変更点について、一部を簡単に解説したいと思います。

①1800万円の非課税保有限度額が設定されている

新しいNISAでは一人あたりの保有できる非課税投資枠が設定されます。それが非課税保有限度額と呼ばれるもので、一人当たり1800万円になっています。

1800万円というのは買ったときの値で埋まっていくため、その後買った銘柄が値上がりしたとしても、枠が値上がり分も埋まるということはありません。

②非課税期間に期限がなくなる

2つ目にこれまで有期限であった非課税期間が無期限に変更となります。これまでは非課税期間終了とともに、売却するか、課税口座で運用を継続するか選ぶ必要がありましたが、その必要がなくなります。基本的には現金が必要になった時などを基準に売却のタイミングを検討するとよいでしょう。

③売却しても再度投資枠を使うことができる

3つ目の大きな変更点として、一度つかった投資枠が購入した銘柄を売却すると復活するということが挙げられます。

非課税保有限度額は一人あたり1800万円という枠があり、購入時の金額で枠が埋まっていきます。しかしその銘柄を売却すると枠が復活し、枠内で銘柄を購入すると非課税で保有することが可能です。

“購入時の金額”で枠が埋まるというのは、具体的には、100万円で銘柄を購入した場合、10年後に200万円になり売却すると、利益が100万円となりますが、課税はされず200万円が手元にのこります。このとき非課税保有限度額は購入時の100万円分の枠が空くことになり、新たに購入できる上限金額は100万円までということになります。

一般NISA・つみたてNISAでは一度売却すると使っていた投資枠は再利用ができないことになっていましたので、非課税のメリットは売却するタイミングまでとなっていました。そのため、損しない売却のタイミングをよく考える必要があったのですが、新NISAでは自由度が増して投資がしやすくなるといえるでしょう。

新NISAへ移行した方が良い人

一般NISA・つみたてNISAから新NISAへ移行した方が良い人は次の通りです

- ①新NISAの非課税保有限度額を埋め切れていない人

- ②近いうちに現金を使う必要がない人

- ③もうしばらく非課税期間を利用する期間をとれる人

①についてですが、1800万円の投資枠は、月5万円投資したとすると、枠を埋めきるのに30年かかります。人によってはつみたてNISAの非課税期間が先に終了する方も多いはずです。そういった場合にはつみたてNISA口座の銘柄を課税口座に移して、運用を継続するよりも、新NISAの口座内に移して運用を継続した方が、非課税のメリットを使えてお得である可能性があります。

②③は新NISAへ再投資後、長く投資期間がとれるかに関する条件です。NISAは利益に対して非課税になるメリットがありますが、損失についてはメリットはなく、むしろデメリットの方が大きいんです。

通常課税口座で保有していた銘柄に損失がでると、他口座や他所得などを相殺して課税所得金額を減らす損益通算をすることが可能です。また3年間は損失を繰り越すことのできる繰越控除が使え、うまく利用することで支払う税金を軽くすることが可能です。

新NISAで短期売買をしてしまうと利益だけでなく、損失が出る場合も想定しておかなければなりません。株式や投資信託は一般に15年以上の運用期間を持つことで元本割れの可能性がほとんどなくなると言われているため、新NISAに再投資後、15年間は利用しない資金であるか、が一つの基準になると考えられます。

15年よりも短い期間での運用となる場合は、株式ではなく債券などの低リスク金融商品で保有することも検討しましょう!

まとめ

いかがだったでしょうか?

つみたてNISAを始めた方の中には、終わり方のことをよく考えないでとりあえず始めた人も多いのではないでしょうか?

また今回新NISAの登場によって、つみたてNISAをどうしたらよいのか、迷っていた人もいるのではないでしょうか。

将来、どんな状況になっているかは誰にも分かりませんが、事前にシミュレーションしておければ、将来損をしない選択ができる可能性がぐっと高まるはずです。

色々なケースを想定してシミュレーションしてみましょう。